自2022年,百年变局和世纪疫情交织叠加,我们身处的世界发生了很大变化。一方面,世界经济复苏乏力,通胀高企,局部冲突频发,逆全球化思潮蔓延;另一方面,新一轮科技革命和产业变革深入发展,以数字化、网络化、智能化为特征的新业态快速发展,正在改变人类的生产生活方式,也将重塑世界经济政治格局。

“全球通胀”是2022年世界经济的主要特点之一。国际货币基金组织(IMF)数据显示,2022年全球经济增速为3.5%,低于2000-2021年间的平均水平3.6%;而全球通胀率为8.7%,达到21世纪以来的最高水平。俄乌冲突、疫情冲击和大国博弈等世界秩序中的动荡因素对全球通胀起了推波助澜的作用,各国经济都被全球通胀所扰动,而各国应对全球通胀的措施造成了实体经济增速下降、金融财富缩水、美元以外的其他国际主要货币贬值以及部分国家的外债危机。

受经济环境和市场供需影响,全球建筑材料行业发展疲软,2023年榜单中多数公司的财务表现出现下滑,特别是盈利水平和资金周转能力降幅较大。与此同时,为了更好地应对日趋激烈的竞争和气候变化的挑战,建材企业主动加快向绿色低碳业务发展转型,不断加大科技创新方面的投入,做好技术储备,增强综合实力。

2023年排行榜中有5家新上榜企业,分别是多玛凯拔控股股份公司(瑞士)、安第斯水泥公司(秘鲁)、维特罗股份公司(墨西哥)、拉莫萨股份公司(墨西哥)以及布里敦有限公司(英国)。

《2023全球建筑材料上市公司综合实力排行榜》继续采用之前建立的建材企业高质量发展评价体系[1],通过对上市公司2022年的表现进行综合评价来衡量企业的综合实力,引导建材企业在发展的道路上追求多维度综合实力的做强做优,而不是单一维度的做大。通过榜单,可以了解到世界主要建材上市公司的发展动向,清晰地看到中国建筑材料企业与世界建筑材料巨头之间的竞争优劣势。

1. 质量效益

与2022年榜单相比,2023年上榜企业的各项总体财务数据均有不同程度的下滑:资产总额合计11442.6亿美元,减少2.7%;流动资产合计3891.8亿美元,减少5.8%;营业收入合计7491.2亿美元,减少0.2%;营业利润合计736.1亿美元,减少21.2%;经营性现金流量净额合计796.5亿美元,减少22.2%。

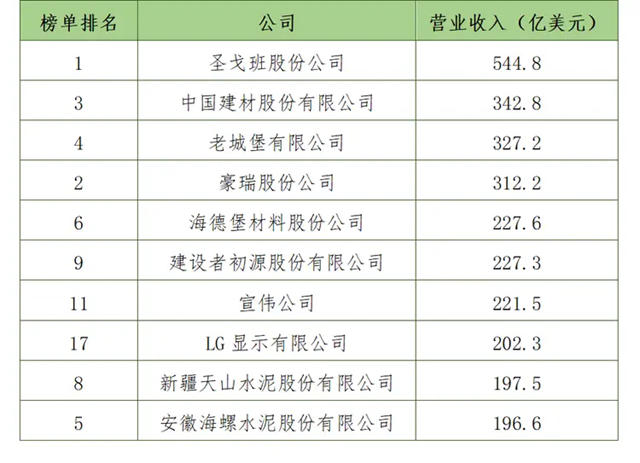

营业收入方面,圣戈班股份有限公司(法国)连续两年位居榜首,达到544.8亿美元;中国建材股份有限公司以342.8亿美元居第2位;老城堡有限公司(爱尔兰)以327.2亿美元居第3位。

表1 营业收入排名前十的上榜公司

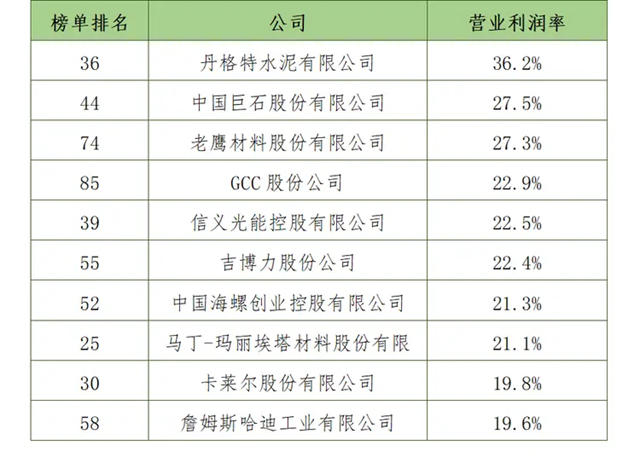

营业利润率方面,丹格特水泥有限公司(尼日利亚)以36.2%蝉联榜首。营业利润率超过20%的企业有8家,其中来自中国大陆及港澳台地区的有3家,中国企业的盈利水平同比有所下降。

表2 营业利润率排名前十的上榜公司

2023年上榜企业中营业收入超过100亿美元的有23家,比2022年增加2家,分别为沃特兰亭股份公司(巴西)和西卡股份公司(瑞士)。其中来自中国大陆及港澳台地区的有4家且均为排名前十的头部企业,分别为:中国建材股份有限公司、安徽海螺水泥股份有限公司、北京金隅集团股份有限公司、新疆天山水泥股份有限公司。

2023年上榜企业门槛值略有提高。2022年第100名上榜企业萨门特控股有限公司(意大利)的营业收入为15.5亿美元,资产总额为24.1亿美元。2023年第100名上榜企业ACC有限公司(印度)的营业收入和资产总额分别提高至28.2亿美元和25.7亿美元。

2.头部企业情况

圣戈班股份公司(法国)连续两年排名提升,并在2023年登顶排行榜榜首,其营业收入和利润的大幅增长,进一步拉大了上榜企业的首尾差距;豪瑞股份公司(瑞士)的各项财务数据表现稳定,升至第2名;中国建材股份有限公司的营业收入和利润下滑,位居排行榜第3名;老城堡有限公司(爱尔兰)连续两年保持利润两位数增长,升至第4名;安徽海螺水泥股份有限公司同样受营业收入和利润下降的影响,降至第5名。建设者初源股份有限公司(美国)首次进入榜单前十,2022年该公司排名是第18名。

表3 头部企业排名情况

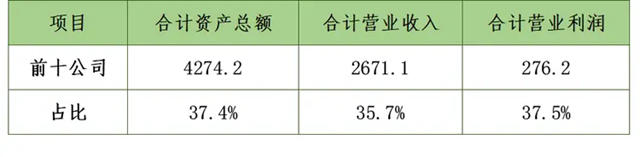

相比2022年排行榜,本次前10名头部企业的合计资产总额减少8.5%,合计营业收入减少4.8%,合计营业利润减少19.6%。与排行榜百强企业总体业绩相比,前10名企业的合计资产总额、合计营业收入和合计营业利润在排行榜整体中的占比均为三分之一左右,有小幅下降。

表4 排行榜前十名企业业绩表现及占比

单位:亿美元

3. 地区分布情况

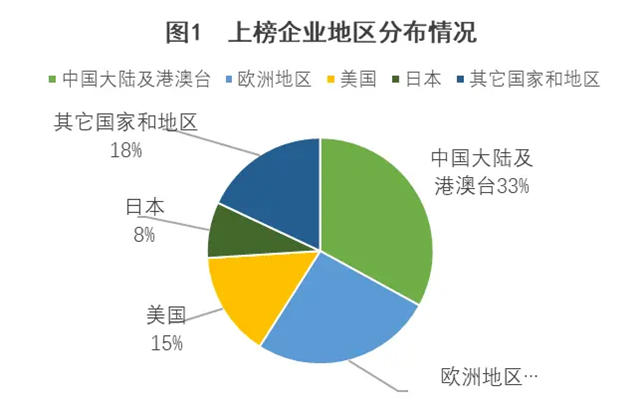

从地区分布来看,上榜企业依然集中分布在亚洲、欧洲和北美洲,其中亚洲上榜企业数量最多,主要来自中国大陆及港澳台地区和日本,但大多数公司业绩相比上一财年都有所下降;欧洲上榜企业分布在多个国家,以瑞士、法国、爱尔兰的企业上榜数量最多,大部分公司业绩相比上一财年有明显提升,如圣戈班股份公司(法国)在2022财年营业收入实现两位数增长(15.9%),首次登顶《全球建筑材料上市公司综合实力排行榜》第一名;北美洲上榜企业全部来自美国和墨西哥,相比2022年排行榜,在排名方面北美洲的上榜企业均有不同程度的提升。

表5 各地区企业业绩表现

单位:亿美元

2023年百强排行榜共有33家中国(含港澳台)公司上榜,比2022年减少1家,其中4家公司排在前十名,其他29家排在三十名之外。福莱特玻璃集团股份有限公司的营业收入和资产总额大幅增加,由第92位升至第76位,为排名上升最快的中国企业。

总体来说,2022年中国(含港澳台)企业在经营业绩方面整体表现不佳,尤其是营业利润降幅明显。相比2022年榜单,2023年上榜的中国(含港澳台)企业的合计资产总额在榜单百强企业中的占比减少0.5%,波动幅度不大;而合计营业收入、合计营业利润占比分别下降4.6%和14.5%。

表6 中国大陆及港澳台地区上榜企业业绩表现及占比

单位:亿美元

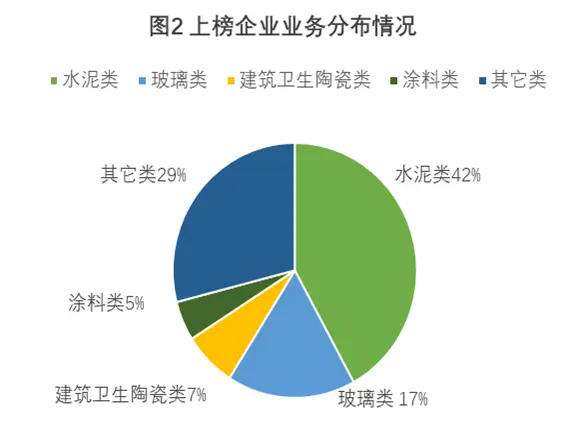

4. 业务分布情况

从上榜公司的主营业务来看,水泥类[2]公司依旧在榜单中占据主导地位,进入榜单的水泥类公司为42家,其中前20名公司中有10家为水泥类公司。

2023年上榜的水泥类公司,平均营业收入为74.7亿美元,平均营业利润率为9.9%,平均经营性现金流净额为8.3亿美元。与2022年榜单相比,入选的水泥类企业减少3家,总体业绩有所下滑,其中平均营业收入下降2.7%,平均营业利润率下降5.6%,平均经营性现金流净额下降3.7%。

表7 各类公司业绩平均表现

单位:亿美元

相比2022年排行榜,2023年上榜的涂料类公司营业收入增长明显,平均营业收入高于其余类别公司;而上榜玻璃类公司的平均营业利润率低于其余类别公司,主要是由于个别公司2022年业绩出现亏损,拉低了平均营业利润率。

5.发展特点

(1)全球经济复苏乏力,建材企业整体业绩疲软

2023年上榜的百强企业总体营业收入同比减少0.2%,但总体营业利润和总体经营性现金流量净额分别减少21.2%和22.2%。2023年上榜公司中,有56家公司的营业利润出现下滑;有67家公司的经营性现金流净额少于上一年度。通货膨胀加剧、煤炭等能源价格上涨、市场需求疲软,极大地压缩了企业的获利空间,增大了建材企业在经营层面的风险。

(2)中国(含港澳台)企业盈利水平有所下滑

上榜的33家中国(含港澳台)企业中,有25家的排名出现不同程度的下降。中国建筑材料联合会发布的2022年度建筑材料工业景气指数为98.2,比上年明显回落。中国房地产市场持续走弱,市场需求明显收缩,建筑材料行业产能过剩没有得到明显改善,建材商品出厂价格低位波动,而能源、原材料成本持续高位,企业生产经营两头承压,行业效益下滑。与此同时,业务涉及清洁能源产业链的公司排名进步明显,如信义光能控股有限公司提升5名排在第39位;中材科技股份有限公司提升8名排在第50位;福莱特玻璃集团股份有限公司提升16名排在第76位。

(3)绿色低碳转型提速

作为能源资源密集型行业,建材企业,特别是龙头企业积极布局,持续发力,加快向绿色低碳业务的发展转型。2022年,豪瑞股份公司(瑞士)扩大了绿色水泥(ECOPlanet)的业务规模,并在法国落地欧洲首个煅烧黏土水泥项目,所采用的专有技术能够降低二氧化碳排放量48%;绿色混凝土(ECOPact)的净销售额在预拌混凝土净销售额中占比13%;回收并再利用到产品中的拆建废弃物达680万吨。安徽海螺水泥股份有限公司2022年年报披露,公司共投资成立23个下属公司,其中13个涉及绿色建材、新能源、绿色新型材料等绿色可持续发展业务;下属的海螺新能源在2022年独立出资设立53家新能源公司。

(4)科技创新步伐加快

面对更加复杂的市场形势以及更大的竞争强度,建材企业纷纷加大科技创新方面的投入,特别是在新能源利用、可持续发展、CCUS等领域,做好技术储备,提高未来的综合竞争实力。2022年,西麦斯股份公司(墨西哥)与瑞士光热技术企业SYNHELION宣布首次成功利用太阳能煅烧水泥熟料;圣戈班股份公司(法国)在法国开展生产试点行动,使用100%碎玻璃和100%绿色能源,实现玻璃的零碳生产;老城堡有限公司(爱尔兰)设立价值2.5亿美元创新基金,以支持降碳技术的研发和普及;截至2022年底,豪瑞股份公司(瑞士)正在开展50个CCUS项目;海德堡材料股份公司(德国)有9个CCUS项目即将在2024年投入运行。中国建筑材料行业也在积极探索CCUS技术的应用,继安徽海螺水泥股份有限公司的水泥窑烟气二氧化碳捕集纯化项目、华新水泥股份有限公司的水泥窑尾气吸碳制砖生产线之后,2022年中国建材股份有限公司将自主研发的玻璃熔窑二氧化碳捕集与提纯技术在玻璃生产线投入应用,可生产5万吨/年液态二氧化碳,实现了世界首套玻璃生产线烟气二氧化碳捕集与提纯示范项目的正式投产。

(5)欧洲碳边界调整机制将影响全球产业链供应链重构

欧盟从2003年发布指令2003/87/EC(欧盟碳市场EU ETS)开始,经过2005年至今四个阶段的不断发展与修正,已然成为世界上交易最为活跃的碳市场,2022年EU ETS的碳交易额达7514.59亿欧元,占全球交易总量的87%。2021年3月,欧洲议会通过了设立欧洲碳边界调整机制(CBAM)的决议,同年7月提交了CBAM立法草案,将水泥、钢铁、电力、铝和化肥作为首批纳入的行业,并设置了过渡期(2023—2025)。2023年10月1日,CBAM的第一阶段(过渡期)正式启动。作为全球第一个绿色关税,CBAM将撬动一场全球产业布局、市场份额的大洗牌,碳税最终会被体现在价格里,因此低碳产品的竞争力会不断提高。从长远来看,欧盟碳边境调节机制不仅会提高所覆盖行业的合规和运营成本,而且可能改变这些行业的技术改进和创新路径,最终将以新的低碳标准重塑整个行业的游戏规则。“碳关税”时代已经到来,全球贸易体系、产业格局、分工体系的重构只是时间问题。碳将成为贯穿任何产品上下游产业链的一个无法被忽略的因素,传统的以产品为中心的运营方式可能会被彻底颠覆,企业需要以产业链为单元思考产品和企业策略,这将不仅仅改变企业的运营模式,而且会改变不同行业的上下游关系和发展逻辑。

当前,世界之变、时代之变、历史之变正以前所未有的方式展开,中国建筑材料行业面临前所未有的挑战,需要以新的维度、新的视野来思考和应对,不断提升综合实力,实现绿色低碳安全高质量发展,践行“宜业商品、造福人类”的行业发展目标。

[1] 从经济质量、发展质效、创新发展、绿色发展、共享发展、开放发展六大方面,11个二级指标,28个三级指标维度进行高质量发展综合评价。

[2] 水泥类包括水泥、混凝土和水泥制品制造。

1. 榜单数据来源于各上市公司所披露年报;

2. 货币单位统一为美元,各币种兑美元汇率数据来源于国家外汇管理局;

3. 榜单解读最终呈现的财务数据精确至千万美元级别(保留一位小数);

本系列榜单仅供参考,不构成任何投资建议以及不作为任何争议的依据。

文章来源:中国建材

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。