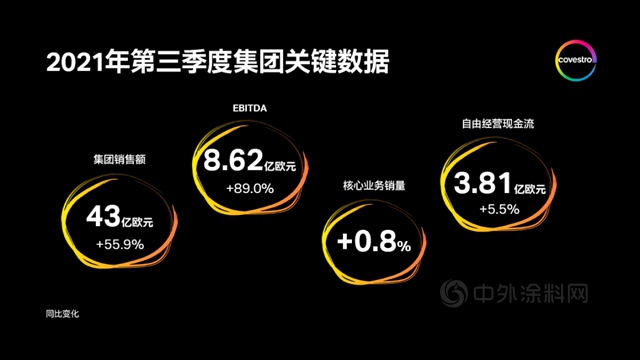

集团销售额增至约43亿欧元(+55.9%)

核心业务销量略有增长

EBITDA增至8.62亿欧元(+89.0%)

净利润超过翻番达4.72亿欧元

自由经营现金流达3.81亿欧元(+5.5%)

上调2021年全年盈利预期

科思创2021年第三季度业绩取得强劲增长,延续了上半年的高水平盈利势头。得益于旺盛的需求和较高的销售价格,销售额同比增长55.9%至约43亿欧元(去年同期:约28亿欧元)。与去年第三季度相比,核心业务销量小幅增长0.8%,这主要是由于2021年4月1日公司完成了对帝斯曼树脂和功能材料(RFM)业务的收购。尽管需求持续强劲,但因计划外生产中断造成的产品供应暂时受限抑制了增长潜力。

因利润率呈显著上升趋势,息税折旧摊销前利润(EBITDA)上涨89.0%至8.62亿欧元(去年同期:4.56亿欧元)。利润率提高是因为有利的竞争优势引起的销售价格大幅上涨,这使得科思创能够相应抵消原材料价格的上涨。因此,第三季度的净利润增长了一倍多,达到4.72亿欧元(去年同期:1.79亿欧元)。自由经营现金流(FOCF)也增长5.5%至3.81亿欧元(去年同期:3.61亿欧元)。

2021年全年盈利预期上调

鉴于目前的业务表现,科思创于11月8日再次调整了全年的盈利预期。集团现预计2021年全年——

EBITDA将处于30亿至32亿欧元之间(此前为27亿至31 亿欧元之间)

基于估值驱动的营运资本增加,FOCF预计将处于14亿至17亿欧元之间(此前为16亿至20亿欧元之间)

科思创预计已占用资本回报率(ROCE)将处于19%至21%之间(此前为16%至20%之间)

由于产品供应受限,全年核心业务销量增长预计将处于10%至12%之间(此前为10%至15%之间),其中约 6 个百分点仍然来自RFM业务的贡献

此外,科思创评估公司中期发展将呈现积极态势。在今年9月的投资者大会上,集团宣布,预计到2024年,中期周期EBITDA将从目前的22亿欧元大幅增至28亿欧元。这是由于科思创自2021年7月起在公司转型并成功收购RFM后实施了全新集团架构。

加大对可持续增长的投资

在减少温室气体的全球倡议支持下,科思创预计在节能建筑和电动汽车领域的需求将不断增长。为了满足该需求,科思创致力于推动可持续增长,并在未来将根据盈利能力和可持续性方面的要求不断调整投资,这也是公司“可持续未来”战略的一部分。

在投资者大会上,科思创还宣布,将重启于 2020 年初暂停的世界级MDI工厂的建设投资项目。公司正研究在美国或中国建设新工厂,最终决定预计将于当前项目阶段结束后作出。新工厂计划于2026年投产。集团计划在新项目采用高能效的AdiP技术,此技术已应用于德国布隆斯比特工厂。该技术可以帮助MDI工厂减少多达35%的二氧化碳排放量。

集团将实现全面循环作为长期目标。因此,科思创计划在未来十年内,有针对性地在循环经济项目上投入约10亿欧元的资本支出,专注于替代性原材料、创新回收利用、联合解决方案和可再生能源四个领域。自10月以来,欧盟的“循环泡沫”(Circular Foam)创新项目已成为科思创长期战略项目的又一个重要组成部分。公司负责协调来自9个国家的22个合作伙伴参与其中。此项目旨在实现硬质聚氨酯泡沫的材料循环,并计划在全欧洲范围内予以实施。基于此,从2040年开始,欧洲有望每年减少100万吨垃圾、290万吨二氧化碳的排放以及1.5亿欧元的焚烧成本。作为冰箱和建筑的保温隔热材料,硬质聚氨酯泡沫有助于显著提高能效。然而,要实现可持续的材料全生命周期,迄今为止,仍缺乏协调一致的废弃物管理和合适的回收过程。因此,化学回收将是其中的重要一环,为实现循环经济铺平道路。

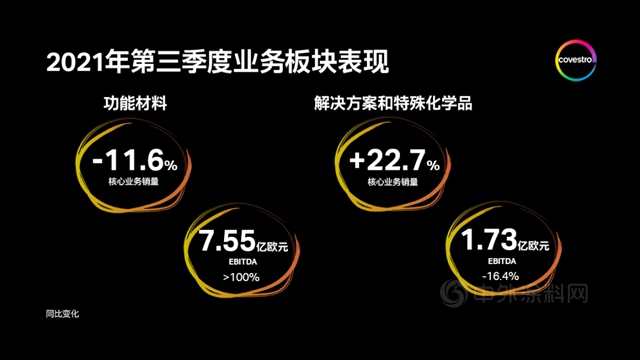

两大板块销售额显著增长

在第三季度财报中,科思创首次基于“功能材料”及“解决方案和特殊化学品”两大板块进行报告。

功能材料板块2021年第三季度核心业务销量同比下降11.6%。尽管需求旺盛,但计划外生产中断导致产品供应受限,从而削弱了增长潜力。这导致家具与木材加工行业及建筑行业的销量下滑,特别是在 EMLA(欧洲、中东、非洲和除墨西哥以外的拉丁美洲)和亚太地区。由于销售价格上涨,该板块的销售额增长52.2%至约22亿欧元(去年同期:约14亿欧元)。由于大幅增长的销售价格抵消了原材料价格的上涨,利润率实现增长,EBITDA达到7.55亿欧元,同比翻番还多(去年同期:2.88亿欧元)。

解决方案和特殊化学品板块2021年第三季度核心业务销量同比增长22.7%,这主要受益于收购RFM业务带来的额外增长。销售额也增长60.6%至约21亿欧元(去年同期:约13亿欧元),这归功于平均销售价格的增长,以及收购RFM所带来的更丰富产品组合的效应。该板块EBITDA降至1.73亿欧元,较去年第三季度下降16.4%(去年同期:2.07亿欧元)。上涨的销售价格无法完全抵消原材料价格的上涨,从而导致利润率下降和利润减少。对RFM业务的整合成本虽然未超出计划,但仍对盈利造成了负面影响。

前9个月需求强劲,销售价格保持高位

整体而言,由于去年同期受新冠疫情影响,2021年前9个月的业绩同比增长显著。强劲的需求复苏使得销售价格继续保持高位。受此影响,2021年前9个月 ——

核心业务销量增长11.9%

(去年同期:-7.9%)

集团销售额增长50.2%至约116亿欧元

(去年同期:约77亿欧元)

EBITDA增长了两倍至约24亿欧元

(去年同期:8.35亿欧元)

净利润增至约13亿欧元,约为去年的9倍

(去年同期:1.47亿欧元)

自由经营现金流也大幅增至约11亿欧元

(去年同期:1.36亿欧元)

文章来源:科思创

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。