2021年12月31日,狸巢家居在《2021中国涂料十大关键词》一文中,将地产暴雷放在关键词第二位,是仅次于原材料涨价之后的“头部疼痛”。

2022年3月31日,《小心踩雷!知名涂企高管的一份地产公司风险名单曝光》,是狸巢家居结合行业观察,给大家的一份警示性名单。

至今,地产爆雷的影响,雷声持续未散。

2023年5月19日,科顺股份发行募集资金近 22亿元,募资说明书中,又一串耳熟能详的地产公司出现在众人面前。

谁是老赖?谁风险可控?涂料企业们心中已有答案!

01

被地产炸伤!全筑几乎全线坍塌

文章开始前,先看一下被地产爆雷炸伤的一家企业:

董事长朱斌4000万股公司股份被司法冻结;

2022年,新增诉讼和仲裁338起,涉案金额1.09亿元。

2022年,营业收入20.09亿元,净利润亏损11.97亿元,而此前的2021年,净利润亏损12.93亿元,两年巨亏24.9亿,是2017-2020年4年盈利总和(7.67亿元)的3.25倍;

由于触及上交所《上市规则》9.3.1第二项:最近一个会计年度经审计的净资产为负。这家上市企业面临退市风险,被披星戴帽(*ST全筑)……

而造成这一切的原因,公司将罪魁祸首归咎于曾经的“宇宙”房企——恒大。

据全筑股份4月29日关于计提资产减值准备的公告显示,截至2022年末,公司恒大的应收款项总敞口(含应收账款、应收票据及合同资产等)合计30.51亿,累计计提减值损失14.45亿,敞口净额16.06亿。公司正在办理抵账手续的实物资产1.51亿;已完成保全金额0.81亿,可用于抵账的甲供材料应付款0.80亿。

主营公装家装施工、家具及设计业务的上市公司全筑股份,近两年几乎被爆雷的地产吃光榨净,恍如羊入虎口,不知道还能否脱险翻盘。

02

实锤了!凯伦违规占用资金

地产爆雷造成票据难兑付,未能及时回款,现金流告急,资金链断裂,企业面临的风险是全方面的。除全筑股份外,好莱客、曲美家居、江山欧派、皮阿诺、顾家家居、东鹏瓷砖、新明珠陶瓷等诸多建材家居企业至今依然在努力摆脱地产坏账的影响。

作为跟地产行业紧密关联的涂料行业,涂料企业也深受地产拖累。从东方雨虹、科顺股份、凯伦股份2021、2022这两年的年度报告和业绩说明会中,均可以理出一些蛛丝马迹。

凯伦股份5月8日还收到深交所发出的年报问询函,被要求说明控股股东及其他关联方非经营性资金占用及清偿情况。

而根据5月16日中天国富证券有限公司关于江苏凯伦建材股份有限公司关联方非经营性资金占用事项的专项现场检查报告来看,凯伦违规占用资金实锤了!

语飞来曾在《2023,凯伦变了》一文中提到,凯伦真正的压力始于2021年。特别是下半年以来,房地产行业大变天。受恒大及部分房企频频爆雷的影响,以往依赖于跟房地产紧密合作的建材家居企业,包括防水、涂料、门窗、陶瓷、卫浴、装饰等行业,都面临收款难、坏账计提增加、被以房抵债等危机。

凯伦2021年实现营收25.86亿元,同比增长28.80%,实现归母净利润7192万元,同比减少74.18%;应收账款及票据20.18亿元,经营现金流持续为负。其中,恒大集团及其成员企业的应收账款及应收票据余额合计1.88亿元。

而正是这一年,凯伦出现非经营性占用资金情况。凯伦控股累计占用发生金额(不含利息)约2.49亿元,累计偿还发生金额约2.04亿元,2021年期末占用资金余额4440万元。

2023年2月16日凯伦股份2023年合作伙伴大会上,董事长钱林弟做《新变局下凯伦的战略应对与全新定位》主题分享时,提出了未来凯伦股份的企业定位。未来凯伦股份的企业定位将不再是一家传统防水材料制造商,而是工商业屋面领军企业、分布式光伏产业链系统服务商、新基建和城市更新产品系统服务商。

他在未来工作中提出了三个战略目标:一是活得了。成本领先,度过寒冬;二是活得好。压降地产收入占比,大力发展渠道建设;三是活得久。抓住契机,向分布式光伏产业链系统服务商转型,积极探索新业务。

结合钱林弟的分享,凯伦企业定位的改变,狸巢家居认为跟三点有关。一是防水行业新变局,二是房地产存量萎缩,三是未来工程建筑的趋势和场景需求。

03

科顺募资再爆地产风险名单

受地产影响,利润大跌,资金短缺或不可避免。其实,从东方雨虹、科顺等一些上市企业的近期募资行动中,已经说明了问题。

而我们正好从上市涂料企业对地产行业的洞察中,了解到当下和未来的企业困境与行情。

5月19日,科顺股份发布《向不特定对象发行可转换公司债券募集说明书(注册稿)(修订稿)》(以下简称说明书),本次发行募集资金总额不超过人民币 21.98亿元(含发行费用),扣除发行费用后将投资于安徽滁州防水材料扩产项目、福建三明防水材料扩产项目、重庆长寿防水材料扩产项目、智能化升级改造项目以及用于补充流动资金。

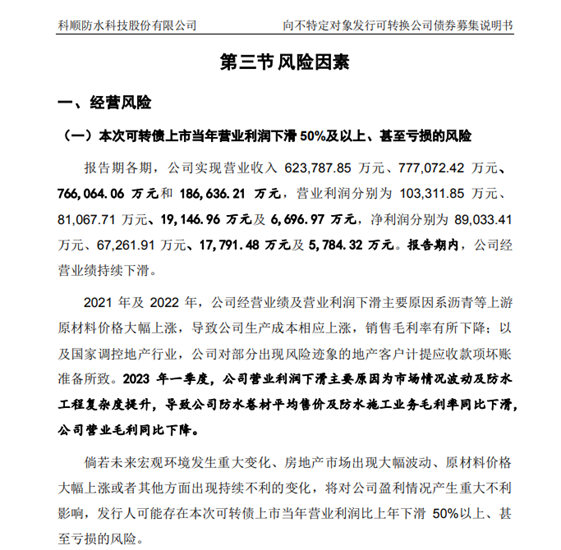

说明书在经营风险中提到,本次可转债上市当年营业利润下滑 50%及以上、甚至亏损的风险。

报告期各期,公司实现营业收入 62.38亿元、77.71亿元、76.61亿元(2020-2022)和18.66亿元(2023年一季度),营业利润分别为 10.33亿元、8.11亿元、1.91亿元及 0.67亿元,净利润分别为 8.9亿元、6.73亿元、1.78亿元及 0.58亿元。报告期内,公司经营业绩持续下滑。

2021年及2022 年,公司经营业绩及营业利润下滑主要原因系沥青等上游原材料价格大幅上涨,导致公司生产成本相应上涨,销售毛利率有所下降;以及国家调控地产行业,公司对部分出现风险迹象的地产客户计提应收款项坏账准备所致。

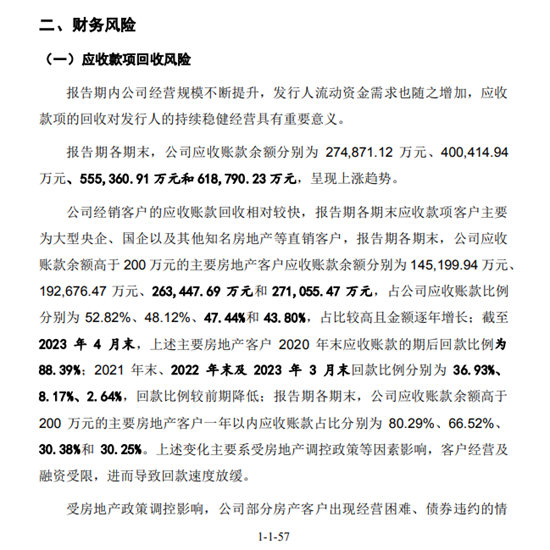

在财务风险“应收款项回收风险”中,报告期各期末,公司应收账款余额分别为27.49亿元、40.04亿元、55.54亿元和61.88亿元,呈现上涨趋势。

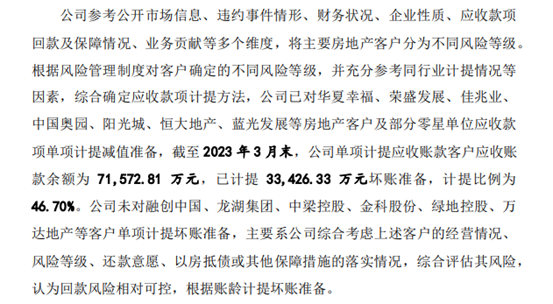

公司参考公开市场信息、违约事件情形、财务状况、企业性质、应收款项回款及保障情况、业务贡献等多个维度,将主要房地产客户分为不同风险等级。根据风险管理制度对客户确定的不同风险等级,并充分参考同行业计提情况等因素,综合确定应收款项计提方法,公司已对华夏幸福、荣盛发展、佳兆业、中国奥园、阳光城、恒大地产、蓝光发展等房地产客户及部分零星单位应收款项单项计提减值准备,截至2023年3月末,公司单项计提应收账款客户应收账款余额为7.16亿元,已计提3.34亿元坏账准备,计提比例为46.70%。公司未对融创中国、龙湖集团、中梁控股、金科股份、绿地控股、万达地产等客户单项计提坏账准备,主要系公司综合考虑上述客户的经营情况、风险等级、还款意愿、以房抵债或其他保障措施的落实情况,综合评估其风险,认为回款风险相对可控,根据账龄计提坏账准备。

科顺表示,上述已单项计提坏账准备的房地产客户当前经营受到一定困难,未来的持续经营能力仍存在不确定性。由于下游房地产及工程施工客户的账期较长,若国家宏观经济调控政策发生重大不利变化以及经济下行压力增大的情况下,公司主要债务人未来持续出现财务状况恶化,导致公司应收款项不能按期收回或无法收回,导致账龄增长或公司对相应债务人的风险评级下调,进而需要提高单项计提减值准备比例,将提高公司的信用减值损失,进而将对公司业绩和生产经营产生重大不利影响。

04

未来地产市场究竟会怎样?

难道要放弃地产市场?显然不是,因为风险与机遇并存,防水及涂料依然在房地产市场中大有作为。

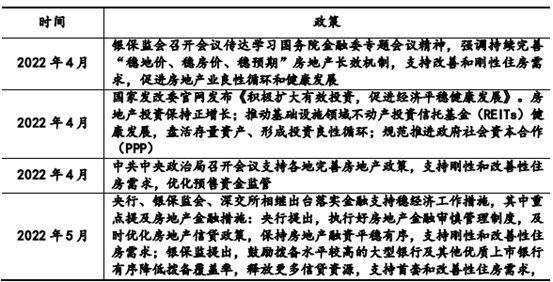

房地产调控政策接连释放积极信号,房地产市场有望回暖。 科顺在募资说明书中称,2020 年出台的房地产融资新规,设置了“三道红线”,控制房地产开发企业有息负债规模增长,进而保障房地产行业的持续健康发展。上述政策从增加保障性住房和普通商品住房有效供给、抑制投资投机性购房需求、促进供应土地的及时开发利用、控制房地产开发企业有息债务的增长等多个方面进行调控,一定程度上抑制了房地产投资过快上涨的需求,调节了房地产开发速度和规模,进而对上游防水企业的经营造成一定影响。

从房地产行业中长期发展来看,政府调控的目的是维护房地产市场平稳健康发展,保持房地产信贷平稳有序投放,而非打压房地产市场的发展。因此,自2022年4月以来,为了稳定房地产行业发展,监管部门接连释放积极信号,具体如下:

随着上述房地产调控政策以及保交楼政策持续推出与落实,同时房地产纾困基金逐步落地以及信贷政策持续宽松,中短期内房地产市场有望逐步企稳恢复。从长期来看,随着房地产长效管理机制的完善、市场预期逐步回归理性,房地产行业将进入平稳发展的新周期,仍将为防水材料行业提供重要需求支撑,进而提升公司销售收入。

另外,防水新规正式实施,提升防水市场需求。行业估计市场空间扩容至少在 75%以上,带动公司收入提升。

展望发展前景,地产领域需求复苏回稳,狸巢家居认为,涂料企业业绩改善将是大概率事件。一家知名涂料企业将建筑涂料2023年业绩增长的目标定为25%,一家国际涂料巨头更是出手收购另一家名企的装饰漆业务,欲在中国实现高端和中低端市场的全线覆盖,大展身手。

大水退去,磐石当立。防范风险的同时,希望所有涂企强基固本,更有发展韧性。

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。