2022年,国内钛白粉市场受下游地产等行业开工不足影响,需求下行;而地缘政治危机和全球通胀推动下,原辅材料价格仍位于较高位置,给国内钛白粉生产企业带来了巨大的经营压力。

增收不增利,上市钛企前三季度业绩惨淡

随着国内各大上市钛白粉企业三季报的陆续公布,狸巢网发现,近7成钛白粉上市企业已陷入“增收不增利”的“怪圈”。2022年1~9月,国内钛白粉“行业龙头”龙佰集团营收增长18.08%,净利下滑17.17%;中核钛白营收增长2.55%,净利下滑38.42%;鲁北化工营收增长26.57%,净利下滑91.65%;金浦钛业营收增长2.62%,净利下滑85.07%;惠云钛业营收增长11.83%,净利下滑45.71%;安宁股份营收、净利分别下滑18.21%、26.79%……

对于三季报业绩出现下滑,“行业龙头”龙佰集团坦言,今年以来原材料价格大幅上涨;同时,第三季度行业需求低迷,钛白粉产品价格出现连续下跌,导致利润大幅下滑。

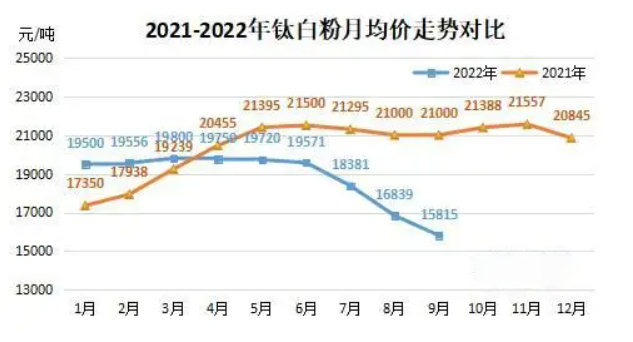

据狸巢网了解,钛白粉产品价格在第三季度出现连续下跌。季末较季初价格下调4000元~4500元/吨,截至9月末,金红石型钛白粉价格为14000元~16000元/吨,锐钛型钛白粉价格13000元~14000元/吨。

高成本与弱需求博弈,钛白粉价格持续走弱

受下游市场需求持续弱势的影响,7月初,钛白粉龙头企业指导价较6月下调700元/吨,龙头企业价格下调加之原材料硫酸价格的大幅下滑,钛白粉市场压力较大,企业价格连续调整。

8月,钛白粉龙头企业指导价继续下滑,大概有2000元/吨的下滑幅度,价格下调至17000元/吨,市场其余企业价格也多跟随不同幅度调整;8月下旬,西南地区受限电影响,加之市场需求较弱,厂家压力较大,20余家钛白粉企业减产停产,市场开工大幅下滑。

9月,钛白粉市场价格仍有小幅下滑,市场整体跌幅放缓,加之8月企业产量的减少,9月企业多去库存,市场压力有所减轻。但受全球经济环境影响,三季度钛白粉国内外市场压力仍较大,价格不断走低,金红石型及锐钛型产品价差不断缩小。

10月,国内硫酸法金红石型钛白粉走货不佳,价格仍在下调。截至10月28日收盘,硫酸法金红石型钛白粉市场评估均价为15141元/吨,较上一报告期末收盘下调。截至10月28日,国内市场主流商谈参考区间在14500-15700元/吨。对于普通钛白粉降价,氯化法钛白粉价格有所回调,维持在16500~17000元/吨。

狸巢网发现,10月份,钛白粉市场延续前期跌势,但总体价格跌幅小于上月,市场价格调整幅度有限。在终端需求依然偏弱的状态下,买方采买依然采取谨慎态度,对价格变化敏感。反观供应端,由于月中原料价格抬升,钛白粉厂家面临的成本压力增加,有部分厂家选择涨价,刺激下游订单,但买家多数仍处于观望状态。

10月25日,攀枝花海峰鑫发布涨价函称,受生产制造成本影响,公司研究决定,自即日起,金红石型钛白粉价格上调1000元/吨。而在此前,中信钛业也发布调价函表示,自10月15日起,对国内市场各牌号CR系列氯化法钛白粉销售价格上调1000元~2000元/吨,海外市场各牌号CR系列氯化法钛白粉销售价格上调100美元~150美元/吨。

涂料行业资深观察员王大为预计,第四季度,随着全国范围内气温降低,钛白粉的主要应用领域——地产行业,开工及新建将会进入收缩期,室外施工使用涂料大大减少,这将进一步折减主要涂料下游对钛白粉的需求量。在以需求为主导的当前钛白粉市场下,价格回升信心进一步受挫;但由于当前价格和成本所差无几,后续降价空间有限,年底钛白粉市场价格或将缓慢趋于稳住低价。(狸巢网)

文章来源:狸巢网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。