“因为供应链的挑战限制了我们获得某些原材料,并使我们在第二季度的销售额损失了大约2亿美元。在第三季度,公司将继续通过实施提价、提高运营效率和增加制造能力来应对这些挑战。”RPM董事长兼首席执行官 Frank C. Sullivan 表示。

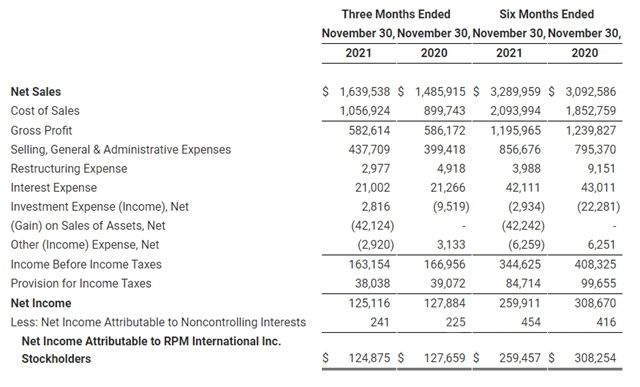

1月5日,特种涂料和密封剂领域的全球领导者RPM(立帕麦)公布了截至2021年11月30日的2022财年第二季度财务业绩。财报显示,立帕麦第二季度销售额为16.4亿美元(约合人民币104.36亿元),比去年同期增长10.3%,其中4个运营部门中有3个实现了两位数的销售额增长;该季度归母净利润为1.249亿美元(约合人民币7.94亿元),与去年同期净收入增长65.7%相比下降2.2%。

财报显示,立帕麦第二季度稀释后的每股收益 (EPS) 为 0.96 美元,较上年同期报告的 0.98美元下降2.0%。所得税前收入 (IBT) 为 1.632 亿美元,而上年同期报告的收入为 1.670 亿美元。息税前利润增长4.6%至1.870亿美元,而去年同期报告为 1.787亿美元。该季度,立帕麦实现了整个公司的平均高个位数价格上涨,以部分抵消通货膨胀的影响。

“市场对油漆、涂料、密封胶和其他建筑材料的强劲需求,推动了我们四个业务部门中的三个部门实现了两位数的强劲销售增长,并推动合并后的营收表现超出了我们的预期。事实上,如果不是供应链的挑战,公司的营收增长可能会更好,因为供应链的挑战限制了我们获得某些原材料,并使我们在本季度的销售额损失了大约2亿美元。”RPM 董事长兼首席执行官 Frank C. Sullivan 表示,“调整后的息税前利润下降符合我们的预期,是由于材料、工资和货运持续上涨,以及飓风Ida加剧的供应链中断,增加了我们的转换成本。这些挑战在一定程度上被价格上涨和从‘MAP to Growth’项目的运营改进所抵消,这为我们每年节省了1900万美元。同样值得注意的是,当合并调整后EBIT增长29.7%时,我们面临着与上一年的艰难比较.”

Sullivan提到,“我们仍然专注于长期增长,并继续投资于推动业务发展的举措,包括运营改进、创新新产品的开发、收购和制造能力扩张,正如我们在9月份购买的17.8万平方英尺的大型化工制造工厂所证明的那样”

“在我们继续执行和投资战略以推动立帕麦的长期增长和成功的过程中,我要赞扬我们世界各地的员工在满足客户需求和与供应商合作方面所做的非凡努力。”Sullivan 总结道。

建筑产品集团

在 2022 财年第二季度,立帕麦建筑产品集团净销售额从一年前的5.035亿美元增长了 22.0%,达到历史最高纪录的 6.142 亿美元。息税前利润从 2021 财年第二季度的 7400 万美元增长 78.5% 至 1.320 亿美元。

建筑产品集团的市场领先的收入增长和积极的组合主要得益于其高性能建筑解决方案的创新、市场份额的增长以及北美对其建筑和维护产品的强劲需求。增长最快的业务包括提供隔热混凝土模板、屋顶系统、混凝土外加剂和维修产品以及商业密封剂的业务。国际市场表现喜忧参半,欧洲基本持平,而新兴市场则出现复苏迹象。由于销量增长、运营改善和销售价格上涨,该部门的调整后 EBIT 有所增加,这有助于抵消原材料通胀。

高性能涂料集团

2022财年第二季度立帕麦高性能涂料集团的净销售额从一年前的2.588亿美元增长 16.9%至创纪录的3.025亿美元。息税前利润从2021财年第二季度的2400万美元增长 56.4%至3760万美元。

高性能涂料集团几乎所有主要业务部门的销售额均有所增长,这主要是由于工业客户之前推迟的维护工作的陆续赶上,尤其是在新冠疫情限制放宽和承包商进入建筑工地的渠道得到改善的情况下。价格的提高和产品结构的改善也促进了销售的增长,新的决策支持工具帮助提高了销售团队的效率和产品结构。调整后息税前利润因定价、销量增长、运营改进和产品组合而增加。

特种产品集团

在2022财年第二季度,立帕麦特种产品集团的销售额达到创纪录的1.936亿美元,与去年同期的1.761亿美元相比增长了 10.0%。息税前利润为2060万美元,比 2021 财年第二季度的 2850 万美元下降了 27.6%。

在最近的管理层变动之后,特种产品集团的销售额继续增长。该部门服务于户外休闲、家具OEM市场的业务表现尤为出色。特种产品集团的荧光颜料业务也产生了良好的收入增长。由于供应中断,尤其是半导体芯片短缺影响了该部门的灾难恢复设备业务,这导致了不利的产品组合,因此调整后息税前利润受到原材料和转换成本上升的影响。此外,由于特种产品集团对未来增长计划的投资和更高的法律费用,该部门产生了更高的费用,但部分被运营改进所抵消。

消费者集团

2022财年第二季度,消费者集团销售额为5.292亿美元,比2021财年第二季度报告的 5.475亿美元下降 3.3%。息税前利润为 3300 万美元,与 2021 财年第二季度的8840万美元相比下降了 62.6%。

消费者集团在2022财年第一季度经历的严重原材料短缺在第二季度持续存在。由此产生的生产中断对部门销售额造成了大约1亿美元的不利影响。尽管面临这一挑战,该部门2022 财年第二季度的销售额仍比疫情前的2020财年第二季度水平高 17.3%。对其产品的需求仍然很高,许多渠道的库存都很低。当情况恢复正常时,预计损失的销售额将得到恢复。由于在新冠疫情的第一阶段对其家装产品的需求持续旺盛,消费集团也面临着与去年同期相比的挑战,当时销售额增长了21.4%,调整后息税前利润增长了 65.8%。由于材料、运费和劳动力通胀以及供应短缺对生产力的不利影响,2022 财年第二季度的收益下降。这些因素被价格上涨和运营改善部分抵消。该部门继续增加产能以满足需求并在其供应链中建立弹性以确保其所需的原材料。

预计三季度销售额将实现两位数增长

展望2022财年第三季度,立帕麦预计市场对其油漆、涂料、密封剂和其他建筑材料的强劲需求将继续。然而,供应链挑战和原材料短缺在2021年12月至今仍持续存在,而 Covid-19 Omicron变体对立帕麦及其供应商基础的运营造成的干扰进一步加剧。这些因素预计会给收入和生产力带来压力。

尽管面临这些挑战,立帕麦预计2022财年第三季度的综合销售额将实现两位数的增长,而去年第三季度的销售额增长了 8.1%。公司预计其建筑产品集团和高性能涂料集团的销售额将实现两位数的高增长,同时利润率也会增加。与去年第三季度相比,预计特种产品集团的销售额将增长低两位数。与上年同期相比,消费者集团面临艰难的比较,其销售额预计将以低个位数增长。

2022财年第三季度的合并调整后息税前利润预计将比去年同期下降5%至15%,当时调整后息税前利润增长29.7%。公司预计,利润将受到持续的原材料、运费和工资通胀的影响,以及因Covid-19的Omicron 变种激增和原材料短缺导致的运营中断对销量的影响。这些挑战将对消费者群体产生不成比例的影响。立帕麦继续通过实施提价、提高运营效率和增加制造能力来应对这些挑战。

立帕麦表示,公司仍然专注于应对大流行带来的挑战,同时优化业务定位,以实现长期增长并为其利益相关者增加价值。(狸巢网)

文章来源:狸巢网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。