与凤同行,必是俊鸟。

能被比尔盖茨看上,并成为十大股东的北新建材到底有多强?

2019到2023年,北新建材营收从133.23亿元增长到224.26亿元,增长了52.85%;归母净利润更是从4.41亿元增长到35.24亿元,五年内翻了7倍。

2024年前三季度,北新建材的净利润已达31.45亿元,全年净利润应该在40亿元左右。

40亿是什么概念?国内年营收能达到40亿的涂料、防水企业,一双手都能数得过来。

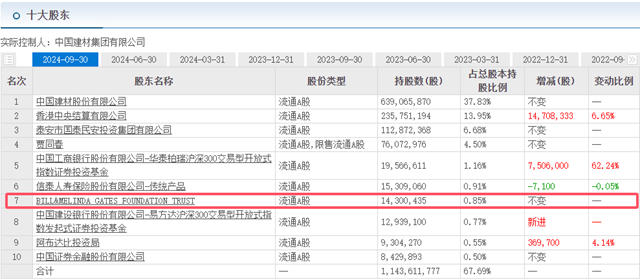

2022年底,比尔盖茨看上了北新建材,盖茨基金会成为北新建材的十大股东。

一年多来,盖茨基金会手中的北新建材股票从115万股增加至143万股,在十大流通股东的排名,从第10位,提升到第7位。

上市建材企业那么多,比尔盖茨为何对北新建材情有独钟?

01

强大的盈利能力

投资,当然是为了回报。

比尔盖茨最看中的还是北新建材的盈利能力,尤其是在穿越行业周期时的盈利能力。

行业处于上升周期,实现盈利不算真本事。行业处于下行周期或穿越行业周期时,依然有能力实现盈利的企业,那才叫真本事。

比尔盖茨投资北新建材,看中的是其穿越行业周期时的强大盈利能力。

疫情三年使全球经济动荡,绝大多数建材企业的业绩都在下滑,北新建材却在稳健增长,而且利润五年翻了7倍,可见北新建材的盈利能力之强。

2019到2023年,北新建材营收从133.23亿元增长到224.26亿元,增长了52.85%;归母净利润更是从4.41亿元增长到35.24亿元,五年内翻了7倍。

02

偏低的估值

像北新建材这样盈利能力强大的优质上市公司,估值却严重偏低,市值只有480亿元左右。

2024年前三季度,北新建材实现营收203.64亿元,同比增长19.44%;归母净利润31.45亿元,同比增长14.12%。公司的净利润在行业中位居第一,超越了涂料、防水等细分领域龙头,如此优秀的业绩撑着不到500亿的市值,显得游刃有余。

与其它龙头企业比,可以说,北新建材是估值严重偏低的优质上市公司,投资潜力巨大。这也是比尔盖茨成为北新建材十大股东的第二个原因。

03

稳健的盈利

如果说光有估值偏低,盈利能力强还不够,北新建材一直在持续稳健的盈利,被比尔盖茨多次增持。

2024年内卷严重,在建材行业市值超过100亿元的龙头企业里,北新建材是唯一一个2024年前三季度净利润同比增长的企业。

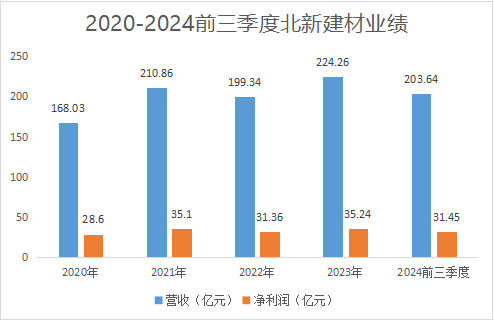

2020年——2023年,北新建材的毛利率和净利率都是比较稳定的,在上市建材行业中罕有敌手。

2020年——2023年,北新建材的营业收入分别为168.03亿元、210.86亿元、199.34亿元、224.26亿元,不仅营收稳定在200亿左右,保持着良好的增长态势,而且其净利润分别为28.6亿元、35.1亿元、31.36亿元、35.24亿元,净利率连续四年稳定在15.68%——17%的高水平。这在国内涂料、防水企业中是极为罕见的。

04

充足的现金流

除了估值低、稳健而强大的盈利能力,北新建材还有充足的现金流,较低的资产负债率,这也是比尔盖茨看中北新建材不可或缺的要素。

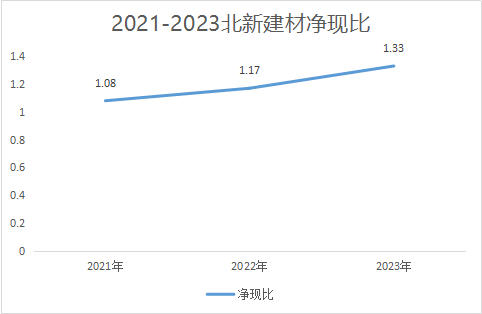

2021年——2023年北新建材经营活动产生的现金流净额分别为38.31亿元、36.77亿元、47.34亿元,净现比分别为1.08、1.17、1.33。如此高的净现比,说明公司盈利质量较高,赚的钱大多变成了真金白银,而不是纸上富贵,兜里空空。

北新建材的资产负债率只有26.52%,非常健康,远远低于个别涂料、防水行业龙头,动辄50%、80%的资产负债率。

05

绝对的定价权

比尔盖茨尤其看中北新建材在石膏板领域的市场份额全国第一,拥有绝对的定价权,即使身处行业内卷的大环境,依然保持着稳健增长和强大的盈利能力。

近年来,北新建材一直坚持“一体两翼,全球布局”战略。“一体”指的是以石膏板业务为核心,“两翼”指的是防水材料和涂料业务。2023年收购嘉宝莉后,北新建材补强了涂料翼,实现了一体两翼齐头并进的良好态势。

2024年前三季度,北新建材一体两翼都在增长。

石膏板业务实现营收142.38亿元,营收占比70%;防水业务实现营收35.78亿元,营收占比17%;涂料业务实现营收25.48亿元,营收占比13%。

在国内,北新建材在石膏板领域的市场份额第一,拥有绝对的定价权,牢固地支撑着北新建材强大的基本盘。

文章来源:狸巢家居

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。