在全球经济不确定性加剧与国内经济承压的复杂背景下,叶氏化工集团有限公司(以下简称“叶氏化工”)于8月22日公布的2024年上半年业绩报告,无疑为行业内外提供了一份值得深思的答卷。尽管面对诸多不利因素,叶氏化工凭借稳健的经营策略、有效的成本控制以及战略性的业务调整,实现了在逆境中的稳健增长,展现了企业强大的韧性和适应能力。

上半年净利逆势增长109%

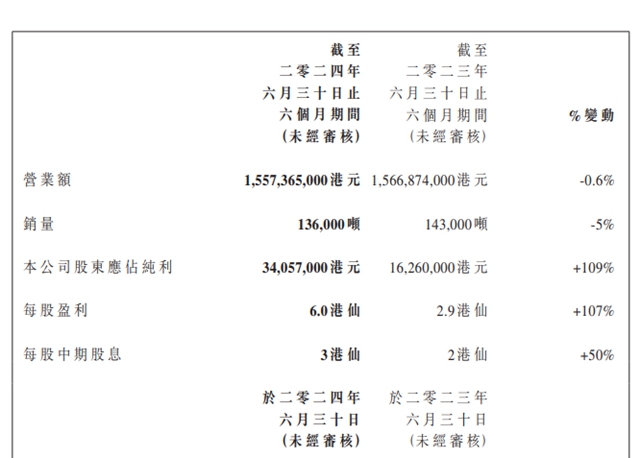

狸巢家居从财报中获悉,今年上半年,叶氏化工集团营业额为15.6亿港元(约合人民币14.3亿元),较去年同期微降0.6%;销售总量为13.6万吨,同比下降5%。尽管整体业绩略有下滑,但集团净利润却实现了显著增长,归属股东净利润达3400万港元,同比增长109%。这一成绩的取得,主要得益于集团整体经营溢利的提升以及溶剂联营公司业绩的强劲贡献。

在毛利率方面,集团整体毛利率为23.1%,较去年同期微跌0.8个百分点,这主要归因于涂料业务毛利率的短期下滑,而集团其他业务如油墨、工业涂料及树脂、润滑油等板块则通过精细化管理,实现了毛利率的稳步提升。

上半年,全球经济环境复杂多变,中美关系的不稳定持续影响全球贸易与投资,同时中国国内经济的不景气进一步抑制了消费动力。在这样的宏观背景下,叶氏化工面临的挑战不言而喻。然而,集团并未被困境所束缚,而是积极应对,通过精准的成本控制和费用管理,确保了盈利能力的提升。此外,集团还密切关注市场动态,灵活调整产品结构和市场策略,以应对市场需求的变化。

涂料业务上半年揽收6.7亿元

狸巢家居注意到,在集团各业务板块中,涂料业务的表现尤为引人关注。上半年,涂料业务销售吨数下滑10%至9.8万吨,营业额也小幅下降6%至7.31亿港元(约合人民币6.7亿元),毛利率同比下降2.6个百分点至25.5%,导致该业务板块出现1010万港元的分类业绩亏损。这一状况主要受到中国房地产市场低迷的影响,新建住房项目和基建项目的减少直接抑制了建筑涂料的需求,而消费者对于房屋翻新的意愿也大幅下降。

尽管如此,叶氏化工并未放弃对涂料业务的深耕细作。在建筑涂料领域,集团旗下品牌“紫荆花”持续加大市场推广力度,通过赞助中国国家女子足球队、在高铁线投放大型广告等方式,努力提升品牌知名度和影响力。同时,集团也意识到工业涂料及树脂市场的潜力,不断提升高端塑料涂料、防腐涂料及树脂产品的技术水平,实现了业务的稳定增长。

下半年展望:聚焦核心,布局未来

展望下半年,叶氏化工对外部环境依然保持着清醒的认识。房地产及基建市场预计仍将面临较大的挑战,但集团对中国建筑涂料市场的长期前景充满信心。为此,集团将继续加大对“紫荆花”及“骆驼漆”建筑涂料业务的支持力度,通过扩大商店网络、提升品牌影响力等措施,为未来的市场回暖做好准备。

同时,集团也将继续聚焦核心业务的发展,推动油墨、工业涂料、树脂以及润滑油等新产品的研发与推广。特别是在高端工业涂料及树脂领域,集团将加大技术投入和市场开拓力度,以技术创新引领产业升级,改善涂料业务的整体业绩。

除了核心业务的发展外,叶氏化工还将利用自身健康的财务状况和丰富的行业经验,积极寻找适合核心业务的战略投资机会。通过并购、合资等方式,加快核心业务的扩展,为集团的长远发展注入新的动力。

叶氏化工2024年上半年的业绩表现,是其在逆境中坚持稳健经营、积极应对挑战的结果。面对未来,集团将继续秉持创新、务实、进取的精神,聚焦核心业务,布局未来发展,努力在激烈的市场竞争中保持领先地位,实现更加辉煌的业绩。正如叶氏化工集团行政总裁叶钧所言:“面对目前竞争激烈和不稳定的经济,我们有信心通过不懈努力,实现销售增长和盈利提升的双重目标。”(狸巢家居)

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。