2024上半年,万华化学增收不增利,新收购的锂电池材料业务也是亏损的。

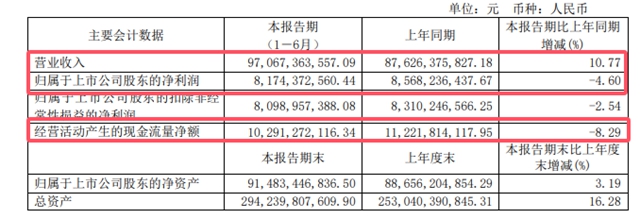

半年报显示,万华化学上半年实现营业收入970.67亿元,同比增长10.77%;净利润81.74亿元,同比下降4.6%。

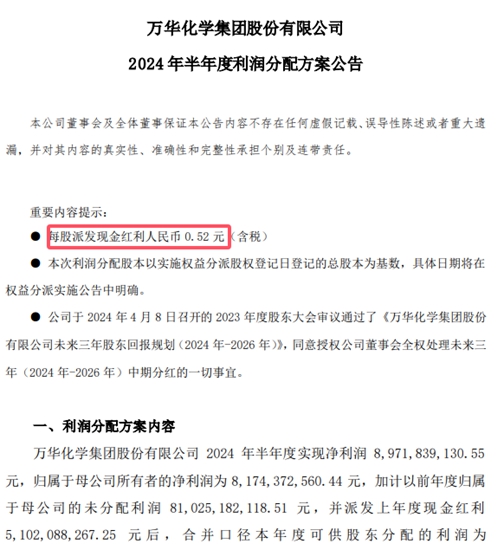

上半年增收不增利的业绩,并没有阻止万华化学首次年中分红的脚步。公告显示,上半年,万华化学拟进行每10股派发5.2元(含税)现金分红,分红金额16.33亿元。

此次年中分红,虽然比万华化学去年10股派发16.25元的分红比例减少了三分之二,但这是万华化学上市24年来,第一次年中分红。

01

万华化学是国企化工巨头,2023年营收1753.61亿元,被誉为化工茅。万华化学主营聚氨酯系列、石化系列、精细化学品、新材料四大业务。

2024上半年,四大业务板块的营业收入实现了不同程度地增长。聚氨酯系列由去年同期的327.71亿元增加到354.55亿元,石化系列由去年同期的361.31亿元增加到395.75亿元,精细化学品和新材料系列由同年同期的112.64亿元增加到129.79亿元。

虽然万华化学的营收在增长,但利润在下降,主要来自两个原因。

一是上半年受国际原油市场价格波动、石化行业下游需求不足等多重因素影响,石化行业虽然略有复苏,但行业整体利润水平仍处于相对低位。上半年,万华化学石化系列产品的毛利下降了59.74%,万华化学精细化学品和新材料业务的毛利也下降了16.79%。

二、新收购的公司安纳达在锂电池等领域的业绩表现欠佳,也为万华化学将锂电池业务视为第二增长曲线的期望,增加了太多不确定性。

02

在2023年,我国新能源汽车、太阳能电池和锂电池合计出口同比增长29.9%,达到了1.06万亿元,首次突破万亿大关,被称为外贸出口“新三样”。

万华化学在主营业务增长放缓的背景下,通过收购安纳达向锂电池行业进军,计划将锂电池材料业务打造成“第二增长曲线”。仅2024年上半年,万华化学电池产业链项目账面余额就增加71.4亿元,可见万华化学对锂电池材料业务是寄予厚望的。

作为新三样的一员,锂电池行业确实增长较快,但这并不意味着每一个锂电池企业都在增长。遗憾的是,表现不佳的锂电池材料企业就包括万华化学今年控股的安纳达。

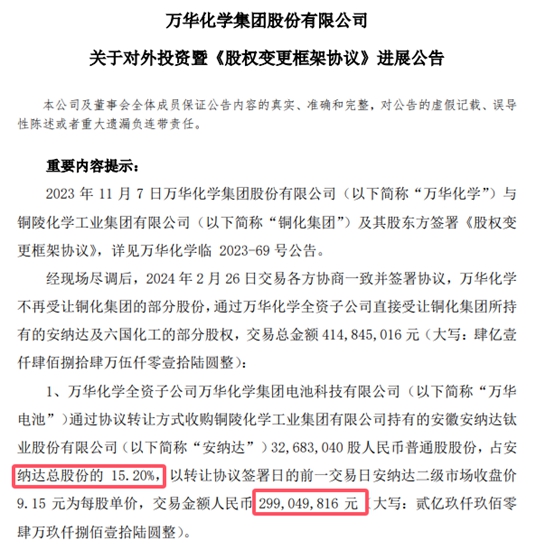

今年2月,万华化学通过全资子公司万华电池,以2.99亿元收购了铜化集团所持安纳达15.2%的股权,间接控股安纳达。

03

控股安纳达后,万华化学对安纳达董事会进行了调整,由刘军昌出任公司第七届董事会董事长、陈毅峰出任公司董事、周永金出任公司第七届监事会主席,这三人均来自万华化学。

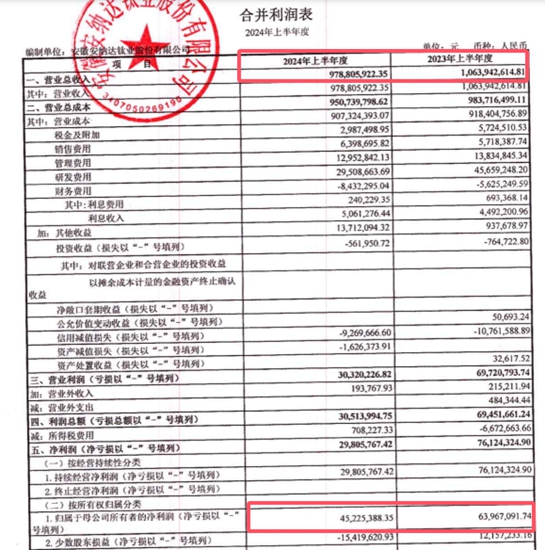

安纳达主营业务为钛白粉和磷酸铁,而磷酸铁是制造磷酸铁锂电池正极材料的主要原料。7月30日,安纳达发布易主后的首份“成绩单”,却不尽如人意。

报告期内,安纳达实现营业收入约9.79亿元,同比减少8%;归母净利润约0.45亿元,同比减少29.3%。此外,安纳达的应收账款持续三年增加,上半年应收账款增幅甚至超过营收增幅。

磷酸铁业务亏损是安纳达业绩下滑的主因。财报显示,2024年上半年,其磷酸铁销量为2.95万吨,同比下降5.4%;实现营业收入2.58亿元,同比下降35.06%;毛利率约为-4.85%,同比减少127.94%。

伴随着持续扩张,万华化学自身负债也不容忽视。截至2024年6月30日,公司短期借款为440.61亿元,一年内到期的非流动负债为110.14亿元,同比增加145.98%,长期借款为510.72亿元,同比增加60.54%,账面货币资金349.19亿元,资产负债率已达66.14%,远超聚氨酯行业平均值。

在这种情况下,还进行10股派5.2元的年中分红,到底能持续多久?(狸巢家居)

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。