麦加芯彩作为集装箱涂料和风电涂料的龙头,一上市便风头无两,成为涂料上市企业股价的天花板。

虽然是细分领域的龙头,但由于装鸡蛋的篮子太少,对某个细分领域市场过于依赖,在行业形势持续不好的时候,麦加芯彩的业绩也遭遇三连降。

01

近三年来,随着国际集装箱市场的持续低迷,麦加芯彩的业绩也是三连降的。

2021-2023年,麦加芯彩的营业收入分别为19.9亿元、13.87亿元、11.41亿元,归属于股东的净利润分别为3.26亿元、2.6亿元、1.67亿元。

虽然分红的手笔很阔绰,股价最高时达到91.8元,一度成为上市涂料行的天花板,但随着三连降业绩的公布,股价已经下降了60%多。

作为细分领域龙头、专精特新小巨人企业,麦加芯彩的产品做得很专很精,但产品线过于单一,对集装箱市场过于依赖,企业的抗风险的能力相对较弱。

麦加芯彩在集装箱涂料的市场占有率达到了26%,营业收入很高,但毛利率很低。

打开2023年报,麦加芯彩年收入11.4亿元,同比下降17.75%,归属于股东的净利润1.67亿元,同比下降36.79%。

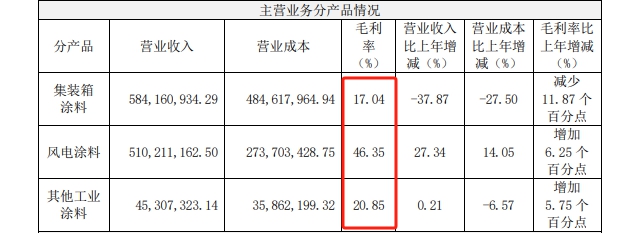

其中集装箱涂料营收5.84亿元,比上年下降了37.84%,即使这样,集装箱涂料在营收中的占比仍然超过了一半,达到了51%。风电涂料营收5.1亿元,比上年增加了27.34%,即使这样,在营收中的占比也只达到45%。其他涂料0.46亿元,营收占比4%。

但集装箱涂料的毛利率只有17.04%,而风电涂料的毛利率达到46.35%。可以说麦加芯的业绩由集装箱涂料撑起了半边天,净利润基本上是风电涂料撑起来的。

02

麦加芯彩在解释2023年营利双降的原因时说,主要是由于集装箱行业在经历2021年度及2022年上半年的需求极端爆发之后, 随着海外港口和供应链拥堵的逐步改善,自 2022 年下半年起全球流通集装箱出现冗余,新箱市场于 2022 年下半年至 2023 年三季度遭遇周期性低谷,进而导致公司 2023 年度集装箱涂料收入和毛利率下降,故净利润及扣非净利润下降。

其实就是产品过于单一,放鸡蛋的篮子太少,对下游集装箱市场过于依赖。

当下游市场好时,麦加芯彩跟着行业快速发展,当下游市场持续低迷时,麦加芯的业绩就会跟着行业持续下滑。

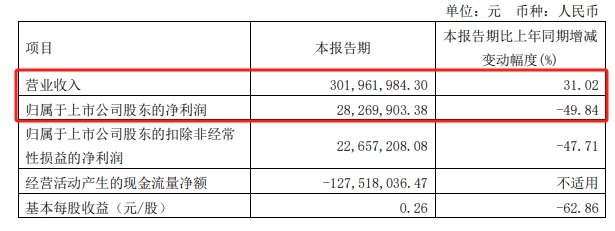

2024年一季度,麦加芯彩的营收增长了31.02%,达到3.02亿元,但净利润下滑的局面没有得到改善,归属于股东的净利润为0.28亿元,大幅下滑49.84%。

这是麦加芯彩一季度风电涂料收入偏低导致的。风电涂料的毛利率高达46.35%,一季度风电涂料收入偏低,导致了公司整体利润的腰斩。

集装箱涂料虽然销售额较大,但毛利率只有17.04%,甚至比普通工业涂料的毛利率还要低。这也是一季度,虽然下游集装箱市场回暖,麦加芯彩集装箱涂料的销量提高,但整体业绩的净利率还是打对折的主要原因。

03

在4月23日的投资者关系活动中,麦加芯彩的董秘、财务总监崔健民对这几年国际集装箱市场的变化进行了解读。

自 2020年红海事件爆发开始,集装箱行业经历了前所未有的变化, 基本可以分成几个阶段。

第一阶段:2021年至2022年第三季度经历了集装箱行业发展史上从未有过的 “一箱难求、量价齐升”的狂飙;第二阶段:2022年第四季度起风云突变,至 2023年年末持续低迷,尤其2023年下半年产品价格偏低;第三阶段:2023 年第四季度末至今集装箱需求逐渐回暖。

为了解决产品过于单一的问题,麦加芯彩进入了船舶涂料和光伏涂料赛道。目前船舶涂料的认证已经取得进展,光伏涂料的产品也在推进,但尚未形成实质性的营收。(狸巢家居)

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。