越来越被边缘化,甚至面临被剥离拆分的处境,成配角的涂料业务2023全年营收较去年同期下降20.08%。3月11日晚间,上海新阳披露2023年业绩快报,这家上市涂企的涂料业务,从此前唱主角,再度演成了配角!

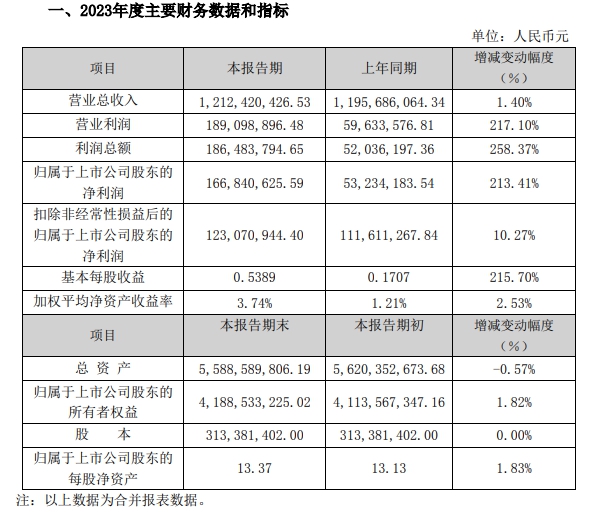

业绩快报显示,上海新阳全年营收12.12亿元,同比增长1.40%;归母净利润1.67亿元,同比增长213.41%,扣除非经常性损益后净利润为1.23亿元,同比增长10.27%。

狸巢家居注意到上海新阳的经营情况概述,涂料业务再度从此前的主角,退出了C位。

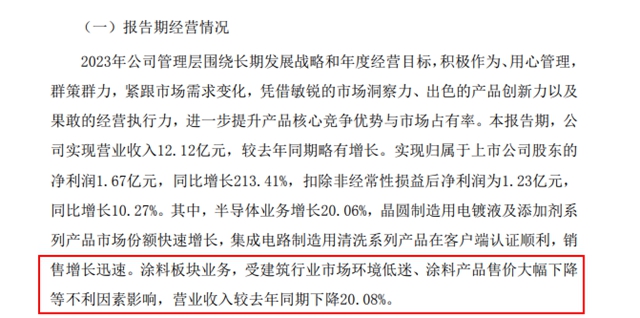

上海新阳表示,2023年公司管理层围绕长期发展战略和年度经营目标,积极作为、用心管理,群策群力,紧跟市场需求变化,凭借敏锐的市场洞察力、出色的产品创新力以及果敢的经营执行力,进一步提升产品核心竞争优势与市场占有率。本报告期,半导体业务增长20.06%,晶圆制造用电镀液及添加剂系列产品市场份额快速增长,集成电路制造用清洗系列产品在客户端认证顺利,销售增长迅速。涂料板块业务,受建筑行业市场环境低迷、涂料产品售价大幅下降等不利因素影响,营业收入较去年同期下降20.08%。

如果据此下降20.08%的数据进行推算,上海新阳2023年涂料业务营收数据应该为4.4556亿元。

需要说明的是,上海新阳的主要业务分为两类,一类为集成电路制造用关键工艺材料及配套设备的研发、生产、销售和服务,并为客户提供整体化解决方案。一类为环保型、功能性涂料的研发、生产及相关服务业务,并为客户提供专业的整体涂装业务解决方案。2021年两者分别实现营业收入4.19亿元、5.14亿元,半导体占上海新阳营业收入比重41.26%,涂料比重则占50.56%。但2022年,这一格局已经改变,其半导体行业超过涂料收入实现营收6.40亿元,而涂料营收5.56亿元。

2023年,涂料营收不仅没有抢回优势,相比2022年的5.56亿元还减少了一个多亿的“戏份”,差距还在拉大,眼睁睁地看着半导体继续占据主导地位。

沦为配角的涂料业务最终会被上海新阳删除全部戏份吗?还真的犹未可知!

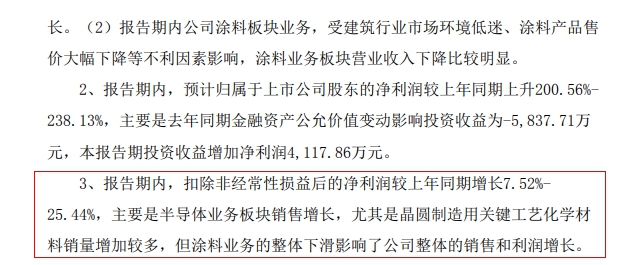

2024年1月18日晚间,上海新阳发布2023年度业绩预告时,就表达了对涂料业务的“不满”:报告期内,扣除非经常性损益后的净利润较上年同期增长7.52%-25.44%,主要是半导体业务板块销售增长,尤其是晶圆制造用关键工艺化学材料销量增加较多,但涂料业务的整体下滑影响了公司整体的销售和利润增长。

这让人不由联想到上海新阳为何会积极推动涂料业务新三板独立挂牌。上海新阳2013年收购江苏考普乐新材料后,进军氟碳涂料领域,双主业运行近10年。但2023年6月,上海新阳发布公告称,为聚焦公司战略定位,推动子公司江苏考普乐新材料有限公司集中资源发展氟碳涂料等环保型高端涂料,考普乐拟进行股份制改制并申请在全国中小企业股份转让系统挂牌、进入创新层。

据狸巢家居了解,江苏考普乐在保荐机构、律师事务所、会计师事务所等中介机构协助下逐步开展股份制改制、融资、申请在新三板挂牌的相关工作,目前江苏考普乐公司已完成股份制改革,注册资本已增资扩大到6231.8万元。

对于挂牌的目的,上海新阳表示,考普乐申请挂牌新三板后,上市公司目前两大类主营业务从经营平台上的分离,业务战略定位更加清晰。上市公司母公司借助上市平台,集中资源发展半导体材料。考普乐借助新三板平台,集中资源发展氟碳涂料等环保型高端涂料。

涂料售价大降,营收下降,虽然跟市场环境不无关联,但也说明了涂料行业的竞争日益激烈。2023年,全球经济恢复缓慢不及预期,加上俄乌冲突、巴以冲突等国际局势紧张,化工市场景气度偏弱,经营成本增加,供需矛盾、竞争压力加剧,企业盈利能力普遍有所下滑。在此大背景下,调整业务结构,优化资源配置,聚焦优势领域成为宣伟、巴斯夫、PPG、陶氏、科思创、赢创等化工巨头们的重要选项之一。而在此背景下,频频“拖后腿”的涂料业务,为了促其“独立”自主发展,同样成为上海新阳拆分剥离的选项之一。

有吃瓜群众,在狸巢家居有此一问:被上海新阳收购的考普乐涂料业务,会不会有朝一日会再度面临此前同样的选择?

狸巢家居在《对自己“动刀”!宣伟、巴斯夫、中国能建、龙佰等巨头竞相拆分意欲何为?》一文中,语飞来的观点是,围绕主营业务或优势领域做专业化的剥离、拆分、合并、扩张或调整,背后逻辑其实是一致的,适应当前快速变化的竞争环境,将更多精力与资源,聚焦和专注发展优势领域,加强细分业务的决策独立性和竞争力。

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。