12月26日,船舶涂料大佬中涂化工发布了关于修正全年业绩预测的通知。中涂化工称,根据最近的业绩动向,对2023年7月31日公布的2024年全财年(2023年4月1日~ 2024年3月31日)的合并业绩预测进行了修正。狸巢家居注意到,这是继11月上调业绩预测后,中涂化工第二次上调全年业绩预测。

根据中涂化工11月发布的2024财年第2季度(2023年7月1日~ 2023年9月30日)业绩报告显示,报告期内,中涂化工实现销售额553.78亿日元(约合人民币26.8亿元),同比增长24.5%。利润方面,除了努力调整符合制造成本的销售价格和扩大高附加价值产品的销售外,由于海外原材料价格持续走软,收益性得以恢复,归母净利润为44.16亿日元(上年同期净亏损31百万日元)。

狸巢家居了解到,报告期内,在中涂化工主力业务的船舶涂料领域,面向新造船方面,由于在中国和韩国的销售量增加,以及与制造成本相称的销售价格的适当化等,整体销售额增加了。在修理船方面,随着以应对IMO(国际海事机构)燃料费限制为首的船舶CO2排放量削减动向的提高,在世界范围内对高性能船底防污涂料的需求高涨的情况下,以欧洲为中心推进了销售价格的合理化和高附加值产品的销售,因此进展顺利。在工业涂料领域,由于东南亚和国内的重防腐涂料的销售稳步发展等,销售额增加了。在集装箱用涂料领域,由于在中国采取抑制低利润订单的措施,导致销售下滑。

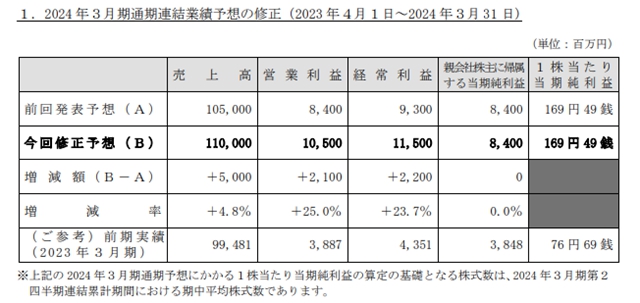

根据业绩动向,中涂化工此前对2024财年的业绩预测及分红预测进行了修正。中涂化工预计,全年销售额为1050亿日元;营业利润为84亿日元,同比增长21.7%;归母净利润为84亿日元,同比增长86.7%。

在12月25日,中涂化工再次上调业绩预测,中涂化工预计,全年销售额为1100亿日元(约合人民币55.22亿元);营业利润为105亿日元;经营利润为115亿日元;归母净利润为84亿日元。

对于此次上调业绩的理由,中涂化工表示,除了业务顺利扩张外,在海外原材料价格相对稳定以及日元贬值的影响下,公司销售额、营业利润、经常利润预计将超过上次发表的预测。此外,根据公司另行披露的“关于合并子公司的固定资产交接及计入特别利益的时间变更的通知”,本年度预定的固定资产出售收益约为25亿日元的计入时期变更为2025财年第1季度,因此预计本年度净利润与上次发表的预测相同。

值得一提的是,在发布修改业绩预测通知当日,中涂化工还宣布了“)关于合并子公司的固定资产交接及计入特别利益的时间变更的通知”。关于变更原因,中涂化工表示,由于与转让方(上海安亭工业经济发展有限公司)之间的合同内容调整及交接相关手续所需的时间超出了预期,因此变更了转让时间。

据狸巢家居了解,今年七月,中涂化工以1.53亿元转让了合并子公司持有的固定资产——“上海第二工厂”。 中涂化工上海拥有的两家工厂中,上海第二工厂主要生产集装箱涂料,2022年以后,由于需求低迷和价格竞争激烈,订单受到抑制,导致生产量骤减,开工率下降。在这种情况下,当地的地方政府企业,中涂化工上海的股东上海安亭工业经济发展有限公司(以下简称“安工”)提出了出售该工厂的土地和建筑物的要求。受此影响,中涂化工上海公司从集装箱涂料今后的需求动向和生产效率的观点出发,考虑将该工厂出售,以使其生产能力合理化,并与安工公司进行了多次协商,最终就转让价格等问题达成一致。转让价格是以中涂化工上海、安工各自委托的两家第三方机构的鉴定评估额为基础确定的。

关于同工厂的生产部分,中涂化工的其他工厂的生产和外部企业的制造委托等能够覆盖的体制完善。中涂化工上海今后也会根据需求继续提供产品,维持经营方针。

另外,中涂化工也提到,此次上调业绩预测是基于本公司目前掌握的信息以及判断为合理的一定前提,并不是公司承诺达成的宗旨。实际的业绩等根据各种各样的因素可能会有很大的差异。

作为行业内领先的工业涂料品牌,中涂化工在船舶涂料、集装箱涂料等工业涂料领域占据技术、生产、服务的重要地位。(狸巢家居)

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。