目前,除龙佰集团、惠云钛业还暂未公布上半年业绩预告外,金浦钛业、中核钛白、安纳达三家上市钛企均已披露半年“考试”预估成绩,都不是太理想,“失利”成为常态。

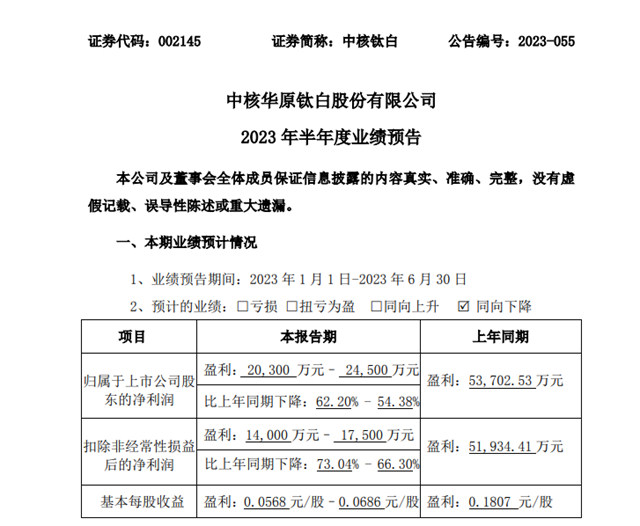

7月15日,国内第二大钛白粉龙头企业中核钛白公告称,公司预计上半年归母净利润2.03亿元–2.45亿元,同比预降54.38%-62.2%。

中核钛白称,自 2022年三季度起,公司现有主营产品金红石型钛白粉市场受主要原材料价格波动较大、新增产能逐步释放、部分下游行业需求疲软等因素的影响,呈现“整体供需偏弱、价格阶段下滑”的业态并延续至今,行业整体盈利水平下降。

2023年3月,公司全资子公司(现有主营产品主要生产基地)因意外事件停产,导致公司在本业绩预告期间的主营产品产量下降,综合成本上升。同期,公司持续开拓国内外市场的新客户,强化与中大型下游企业的合作关系以确保扩产后的产销平衡,产品销售价格受到阶段性影响。以上为公司在业绩预告期间业绩同向下降的主要原因。

2023年三季度以来,公司存量产能满负荷运行,扩建产能(“年产20万吨钛白粉粗品项目”、“年产50万吨磷酸铁项目”之一期10万吨磷酸铁/年)均已启动生产,并力争在本年度实现满产。

面对当下行业多重超预期因素的冲击下,公司将坚持“以产定销、提质提量、降本增效”的经营方针,在保证存量产能正常运行的基础上,聚焦“资源、化工、新材料、新能源”四大业务板块,通过落地前述扩建产能等项目建设,打造第二增长曲线,完成转型升级以实现高质量可持续发展。

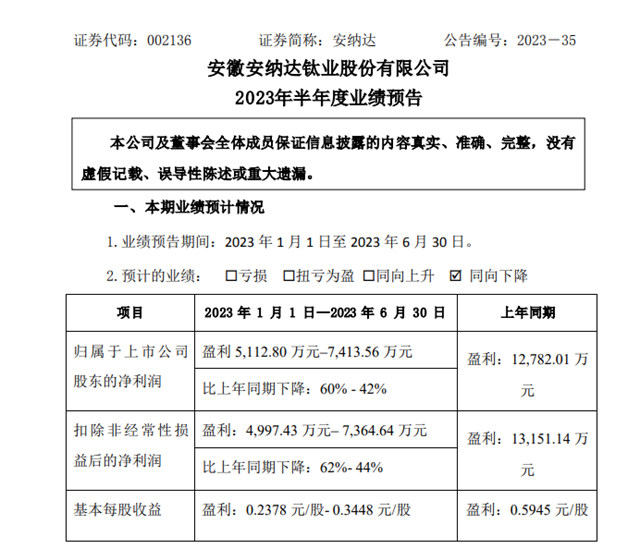

同日,安纳达发布业绩预告,预计2023年上半年归属于上市公司股东的净利润5112.8万元~7413.56万元,同比下降42%~60%;基本每股收益0.2378元~0.3448元。

业绩变动主要原因是,本报告期归属于上市公司股东的净利润较上年同期下降,同比降低的主要因素是:报告期内,受宏观经济及行业市场供求关系变化影响,报告期内公司主导产品钛白粉、磷酸铁市场价格同比跌幅较大,产品盈利降低,导致公司净利润同比下降。

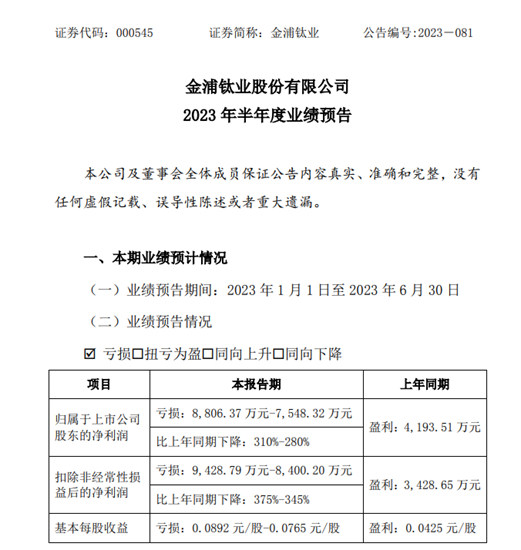

金浦钛业7月13日公告,公司预计上半年净亏损7548.32万元-8806.37万元,上年同期为盈利4193.51万元。

报告期内,钛白粉市场需求疲软,销售价格同比大幅下降;一季度子公司南京钛白、徐州钛白减产检修,钛白粉产量较去年同期合计减少约6000吨,钛白粉吨产品的原辅材料及能源消耗成本上升、产品固定成本上升,导致钛白粉吨生产成本大幅上升。

半年考,三大上市钛企业绩预估已碰壁,尚有龙佰集团2023年半年报预约8月26日披露、惠云钛业2023年半年报预约8月25日披露,这两家上市钛企半年考成绩会有惊喜吗?让我们拭目以待。

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。