广东一家上市油墨企业,在行业红利期,因单一化的优势一跃成为国内凹版油墨龙头,又在行业红利期消失后,因单一化的弊端被迫开始曲折的自救之路。

乐通股份国内凹版油墨龙头,近年来连续多年亏损。却在3月7日发布了未来三年股东分红回报的规划。

根据3月7日乐通股份发布的公告,未来三年,以现金方式分配的利润应不低于当年实现的可分配利润的10%,且任意三个连续会计年度内,公司以现金方式累计分配的利润不少于该三年实现的年均可分配利润的30%。

据乐通业绩预报,2022年乐通股份营收3.8—4.2亿元,净利润为亏损3500万—2000万元,去年亏损3714万元。

明明连年亏损,净利润为负,乐通股份又拿什么去实施未来三年的股东分红规划呢?

01

第三次自救

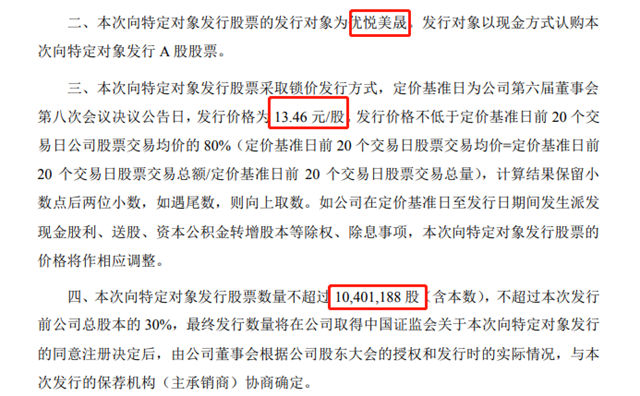

狸巢家居注意到,与未来三年股东分红公告一起发布的,还有一则乐通的定增公告。

乐通股份向优悦美晟以13.46元/股的价格发行股票1040万股,募集资金1.4亿元。而优悦美晟是乐通股份控股股东大晟资产的全资子公司。募集到的1.4亿元在扣除发行费用后,将用于偿还债务及补充流动资金。

与此同时,乐通还公布了关于签订《还款延期协议之六》暨关联交易的公告,将尚未支付的债务1.27亿元本金和3855万元利息,延期至 2023 年 12 月 31 日前支付。

有了控股股东的资金注入和《还款延期协议之六》的签定,乐通为自己的重整旗鼓,又争取了一年的宝贵时间。

原来未来三年分红规划的底气,来自于控股股东1.4亿的注资和债务延期1年。

控股股东的资金注入,已经是乐通的第三次自救。

02

第一次跨界自救

乐通的前两次自救,都是通过跨界收购来自救,但理想很丰满,现实很骨感。第一次跨界自救,并不理想。

乐通股份是国内凹版油墨龙头,90%收入来自油墨。年销售额4—5亿元。

随着国内包装印刷行业过了快速发展期,产能开始饱和,乐通油墨业务开始增长乏力,而原材料成本并未降低,油墨业务毛利率大幅下滑,日渐露出利润难以覆盖成本的迹象。

2015年,乐通不甘心把鸡蛋放在一个篮子里,决定跨界收购,开始自救。

2015年4月便发布公告,以2.73亿元的价格,收购了互联网营销广告公司北京轩翔思悦的75%股权。2016年又发布公告,以9100万元收购了余下的25%股权,完成了对轩翔思悦的100%控股,使其成为旗下全资子公司。

乐通准备借互联网东风重振雄风的意愿很强,但偏偏事与愿违。

被乐通股份收购前,轩翔思悦2015年的净利润是3180.99万元,被乐通收购后,轩翔思悦的销售收入和利润不断下降,2022年上半年销售额已经降至167.8万元,利润38.98万元。

而且乐通股份近9成收入都来自油墨业务,营业毛利无法覆盖期间费用。再加上2.73亿元收购费用的拖累,2016收购轩翔思悦100%股权后,乐通好象伤了元气,不仅对轩翔思悦的收购费用的支付,一而再、再而三地延期到2023年底,而且乐通的净利润也一直没有起色,多年为负。

03

第二次跨界自救

通过收购轩翔思悦,提振业绩的计划泡汤后,乐通通过收购提振公司业绩,跨界收购的战略并没有变,只是换了一个目标。

2020年,乐通开始了以发行股票和现金支付收购浙江启臣科技有限公司100%股权、湖南核三力技术工程有限公司45%股权的计划。

浙江启臣是核三力的控股股东,拥有核三力55%的股权,因此乐通实际要收购的是核三力100%的股权。

核三力是国家高新技术企业,依托工业通风除尘、柔性气力输送、电气自控等技术,向烟草及核电军工领域大型企业客户提供相关专用设备。

数据显示,核三力业绩表现不俗。2019年至2021年,核三力营业收入分别为1.08亿元、1.31亿元和1.51亿元,同比分别增长83.98%、21.76%和15.44%;扣非净利润分别为2433.28万元、3053.15万元和4100.82万元,同比分别增长524.22%、25.47%和34.31%。

因此,乐通第二次跨界收购,是要通过转型核电军工领域,进行自救。

如果乐通收购成功,将有助于缓解连续的亏损,提振公司业绩,增强盈利能力。

2021年12月、2022年9月,乐通股份收购浙江启臣、核三力股权事项,两次过会,均未获得证监会通过。被否原因在于收购溢价过高。证监会认为乐通股份未充分说明并披露交易标的资产评估增值率较高的合理性和定价公允性。

乐通本想通过对核三力的重组提振公司业绩,但筹划两年终成空。重大资产重组费用反成为拖累业绩的因素之一。

收购核三力的失败,让乐通再次陷入经营困境。

04

自救还得靠自己

乐通是凹版油墨的龙头企业,在起步时借助包装印刷行业快速发展的红利期,专注于油墨行业,让乐通快速成长为国内包装印刷行业凹版油墨的龙头企业。在国内以凹印油墨为主导产品的油墨企业中,销售额仅次于叶氏化工的油墨业务,位居第二。

但乐通产品结构过于单一,并没有在油墨行业红利期,逐渐走上相关多元化之路,为市场需求饱和,竞争加剧,行业内卷、原料上涨、疫情影响等不利因素叠加时,埋下了隐患。

在包装印刷行业产能饱和,红利期过后,油墨行业竞争激烈,形成行业内卷,加上疫情影响、需求乏力、原料高位,过于专注油墨的劣势开始显现,企业的盈利水平越来越难以覆盖经营成本。

涂料行业内,在如乐通一样的发展道路上艰难前行的企业有很多。跨界收购绝对是企业走向多元化的好方法,但也要量力而行,只有适合的才是最好的。

文章来源:狸巢家居

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。