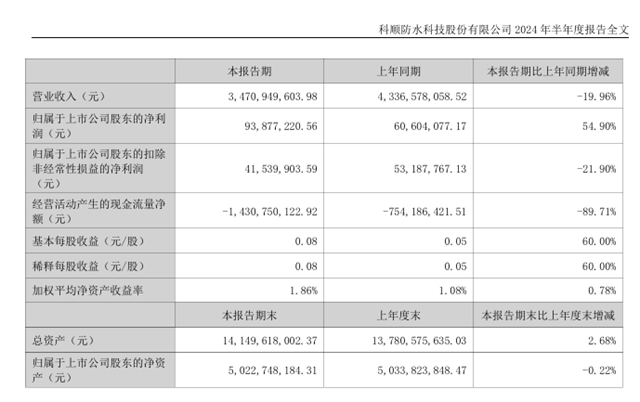

8月27日晚间,科顺股份发布上半年财报,实现营业收入约34.71亿元,同比减少19.96%;归属于上市公司股东的净利润约9388万元,同比增加54.9%;基本每股收益0.08元,同比增加60%。

分行业看,防水材料销售营收27.85亿元,防水工程施工营收5.45亿元;分产品来看,防水卷材营收18.24亿元,防水涂料营收9.6亿元。

报告中,科顺股份还披露了关于控股子公司丰泽股份的情况:自2023年9月起,公司无法掌握丰泽股份公司实际经营情况、资产状况及潜在风险等信息,不再将丰泽股份公司纳入合并财务报表范围。2024年4 月6日,科顺股份认为丰泽股份公司不再纳入合并财务报表的因素已经消除,已重新取得对丰泽股份公司的实质性控制权。

01

重掌丰泽股份实控权

科顺花4.64亿元收购丰泽股份,却不如当初“想象”中的那般美好。

2021年3月17日,科顺董事会审议通过收购丰泽股份议案。8月16日,科顺股份宣布以发行股票和支付现金的方式收购丰泽股份93.54%股权,交易对价为4.64亿元。

科顺认为收购丰泽股份符合公司扩大非房地产业务收入占比的目标规划,有利于公司优化收入结构,提高经营稳定性,降低经营风险,实现快速、健康的可持续发展,为公司百亿之后的发展夯实基础。

丰泽股份全称丰泽智能装备股份有限公司,成立于2003年,并于2014年在新三板挂牌,其主营业务为向铁路、公路、建筑、水利、电力、地铁、轨道交通等重大工程提供减隔震、止排水技术方案,产品包括支座、止水带和伸缩装置等。其中,丰泽股份支座、伸缩装置、止水带三类产品均已获得CRCC认证证书,为目前国内同时拥有前述三个证书的5家公司之一。丰泽股份与中国中铁、中国铁建的施工单位和各地方铁路公司等铁路、公路领域客户建立起广泛的业务合作,拥有丰富的技术、渠道、客户资源。

科顺曾这样表述:本次双方携手发展,公司将充分借助丰泽股份的强大资源和业务渠道继续开拓铁路、公路等基础设施市场,扩大市场份额,同时公司将利用自身的地产渠道和客户优势,协助其进行建筑领域客户深度开发。双方产品及客户互补效应明显,未来双方将全面整合资源,充分发挥协同效应,实现共创共享。

2022年,科顺新增减隔震类产品,占营收3.41%,系将丰泽股份纳入合并报表范围。

然而,2023年10月27日,科顺股份董事会发布《关于控股子公司不再纳入合并报表范围并追认被动形成的财务资助和取消部分担保额度的公告》。公告称:“鉴于丰泽股份未按公司要求提供2023年9月的相关财务数据和会计凭证,公司无法掌握丰泽股份实际经营情况、资产状况及潜在风险等信息,公司基于谨慎性原则,根据企业会计准则相关规定,自2023年9月1日起,不再将丰泽股份纳入公司合并报表范围。”

2024年1月30日晚间,科顺股份披露2023年度业绩预告时表示,2023年度净利润亏损主要系信用减值损失及资产减值损失大幅增加所致。而两个主要原因之一,就包括上述提到的丰泽股份的原因,对相关资产计提部分减值准备。

其间经历了什么,我们无从知晓。但内容很容易让人联想到两点:第一,丰泽股份没有完成对赌任务,双方的对赌宣告失败;第二,科顺极有可能暂时失去了对丰泽的经营控制权。

直至这次公告,2024年4 月6日,科顺股份认为丰泽股份公司不再纳入合并财务报表的因素已经消除,已重新取得对丰泽股份公司的实质性控制权。

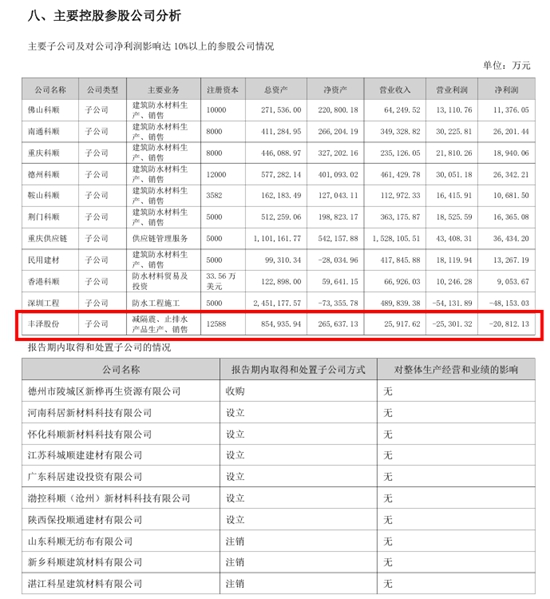

在主要控股参股公司分析中,狸巢家居注意到,丰泽股份营业收入2.59亿元,营业利润亏损2.53亿元,净利润亏损2.08亿元。仅从报表来看,丰泽股份究竟是科顺股份的“包袱”还是“助力”,我们还不能去妄猜断言。

科顺股份公告,丰泽股份不再纳入合并财务报表的因素已经消除,公司已重新取得对丰泽股份的实质性控制权。或许标志着科顺股份在企业治理和业务整合方面迈出了重要一步。毕竟,对企业而言,谁也不想花钱买个包袱,而是希望它能为企业现在和未来的发展助力。

而重掌丰泽股份实控权,科顺当初“全面整合资源,充分发挥协同效应,实现共创共享”的战略理想,就有了强化加强和实现的主动权。

02

解读科顺半年报

2020年就定下“三年破百亿”的科顺,美好的愿望今年依然可能无法实现。科顺2024年半年报,个人认为呈现出了极为复杂的经营态势。

先说营收,营收下降。

营业收入34.71亿元,同比减少19.96%。主要原因是受行业周期性因素影响,下游需求减少,以及公司基于稳健经营考虑,对部分中高风险客户控制发货。这表明公司在面对市场变化时,采取了谨慎的经营策略,以降低风险。

科顺在半年报中称,公司属于建筑防水行业,生产的建筑防水产品及减隔震产品主要应用于工业建筑、民用建筑、公共设施和其他基础设施建设工程等。近年来,受多种因素影响,国内下游工程项目建设数量有所减少,导致开工及竣工面积相应下滑。中国建筑防水协会结合国家统计局数据,预测2023年防水材料总产量为30.59亿平方米,同比2022年下降11.5%。全国规模以上防水建筑材料工业企业,主营业务收入累计775.85亿元,比上年同期降低6.1%。如未来行业需求不达预期,可能对公司的营业收入增长产生一定影响。

接着说净利润,净利润增长。

尽管营收下降,但科顺股份净利润却实现了增长,达到9387.72万元,同比增长54.90%。这主要得益于公司销售毛利率提升、费用率保持相对稳定以及减值损失有所减少。其中,销售毛利率为23.45%,与去年同比上升2.71个百分点,主要系报告期内公司提出“高质量发展”的经营思路,围绕公司整体战略目标及经营目标,积极开拓市场,持续优化收入及产品结构,降本增效工作成效显著。

再说费用,销售费用增加,管理费用下降,财务费用增长。

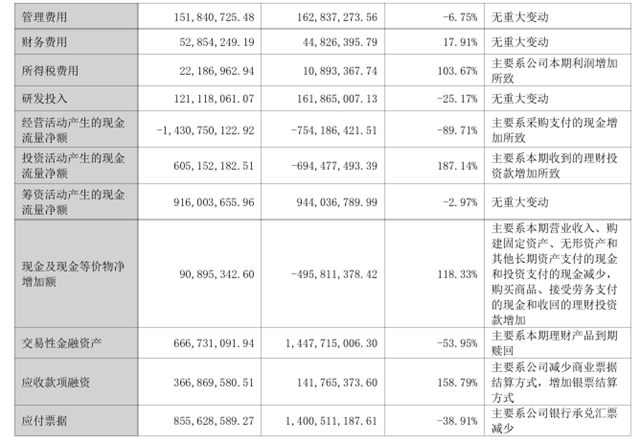

报告期,科顺股份销售费用2.75亿元,较上年同期增加3.86%。这主要是因为公司加大民建市场及新产品、新业务的市场开拓,相应广告宣传费及市场推广费用增加。

管理费用1.52亿元,较上年同期下降6.75%,主要系公司提高管理效率、降低经营成本所致。

财务费用0.53亿元,较上年同期增长17.91%,主要系可转债计提利息增加所致。

紧接着说一下应收账款,应收账款增加。

报告期末,科顺股份应收账款47.12亿元,较期初增加14.41%。主要系控股子公司丰泽

股份自2024年4月重新并表,以及公司给予部分渠道客户年内正常授信所致。

另外,科顺股份在报告中称,随着公司业务规模不断扩大,公司应收账款余额较大。应收账款客户主要为大型央国企、知名房企、总承包商及工商企业,若公司主要债务人未来出现财务状况恶化,导致公司应收账款不能按期收回或无法收回产生坏账,将对公司业绩产生一定影响。

接着说一下现金流。

报告期经营活动产生的现金流量净额有所减少,一方面,公司持续加强货款回收,报告期内公司收现比达到 92.50%,同比增加 9.99 个百分点;另一方面公司基于资金状况及综合成本考虑,提高对供应商现金支付比例,减少票据结算比例,致使报告期内原材料采购支付的现金大幅增加所致。投资活动产生的现金流量净额 6.05 亿元,较上年同期增加187.14%,主要原因系报告期内公司理财产品到期收回的现金增加所致。筹资活动产生的现金流量净额 9.16亿元,与上年同期相比不存在重大变化。

综合来看,营收下降、应收账款增加以及财务费用增长等问题需要引起重视,科顺股份 2024 年半年报显示出公司在面对行业挑战时,积极采取措施应对。通过优化产品结构、降本增效等方式提升了毛利率,同时加强货款回收,提高了经营的稳定性。重掌丰泽股份实控权,也彰显了科顺股份的企业韧性和管理能力。

希望科顺能早日实现百亿目标。

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。