截止1月30日晚间,陶瓷行业上下游上市公司2023年业绩预告陆续出炉。从经营业绩来看,多家陶瓷企业2023年营收业绩实现增长,如东鹏控股预计2023年营收76.25亿-80.00亿元,同比增长10%-15%。亦有多家陶企净利润实现增长,如蒙娜丽莎集团预计2023年净利2.5亿元-3.5亿元,实现扭亏为盈;鹰牌集团母公司——天安新材预计净利1.1亿元-1.3亿元,实现扭亏为盈;东鹏控股净利更是超过6.75亿元,同比增幅超234.14%……

东鹏控股

预计2023年营收76.25亿元-80亿元

预计2023年净利6.75亿元-7.83亿元

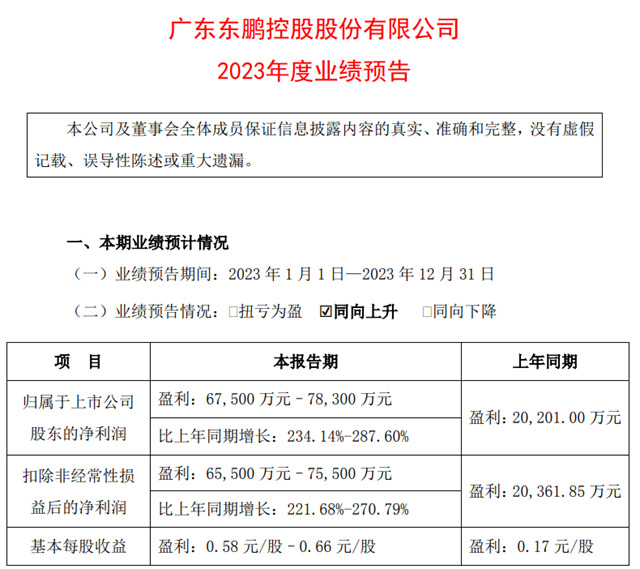

1月29日晚间,东鹏控股发布2023年度业绩预告,预计2023年归属于上市公司股东的净利润6.75亿元-7.83亿元,同比增长234.14%-287.6%;预计扣除非经常性损益后的净利润6.55亿元-7.55亿元,同比增长221.68%-270.79%。

业绩变动原因方面,东鹏控股称,2023年家居建材行业结构性调整明显,头部品牌市场份额逐步扩大。东鹏持续推动高质量可持续发展,充分发挥品牌渠道优势,深耕零售和优质工程,提升全价值链效率和效能,深入推进精益运营、降本增效,推动产品创新和服务升级,构建空间化销售能力。报告期,公司营业收入、净利润、经营活动产生的现金流量净额、毛利率等均实现逆势增长,其中,营业收入76.25亿-80.00亿元,同比增长10%-15%;归属于上市公司股东的净利润6.75亿-7.83亿元,同比增长 234.14%-287.60%。

蒙娜丽莎集团

预计2023年营收59亿元-61亿元

预计2023年净利2.5亿元-3.5亿元

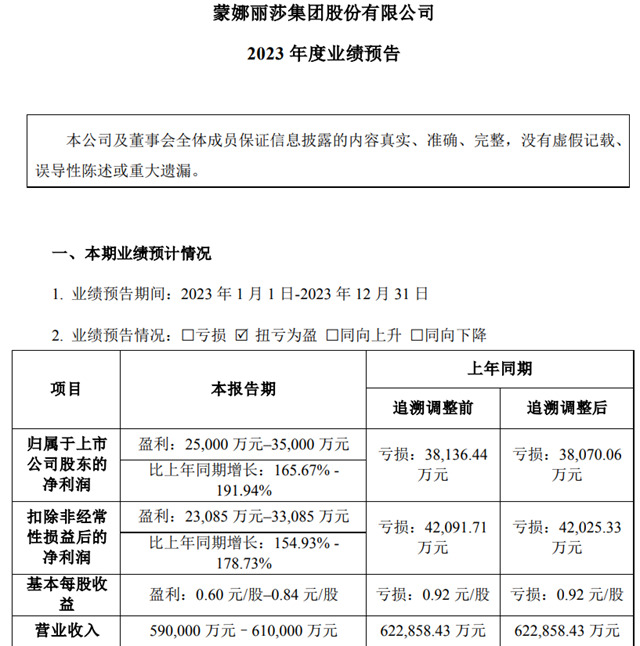

1月29日,蒙娜丽莎集团股份有限公司发布了2023年度业绩预告。公司预计在2023年1月1日至2023年12月31日期间,归属于上市公司股东的净利润将达到2.50亿元至3.50亿元,实现扭亏为盈。

期内,蒙娜丽莎预计实现营业收入59亿-61亿元,基本每股盈利0.6元-0.84元。

蒙娜丽莎表示,业绩变动的主要原因包括经销业务收入的增长、战略工程业务收入的下降以及房地产客户应收款项信用减值损失的同比减少。公司在报告期内持续推行各项降本增效、控制费用措施,产品毛利率提高,期间费用同比下降。

帝欧家居

预计2023年营收36.5亿元-38.5亿元

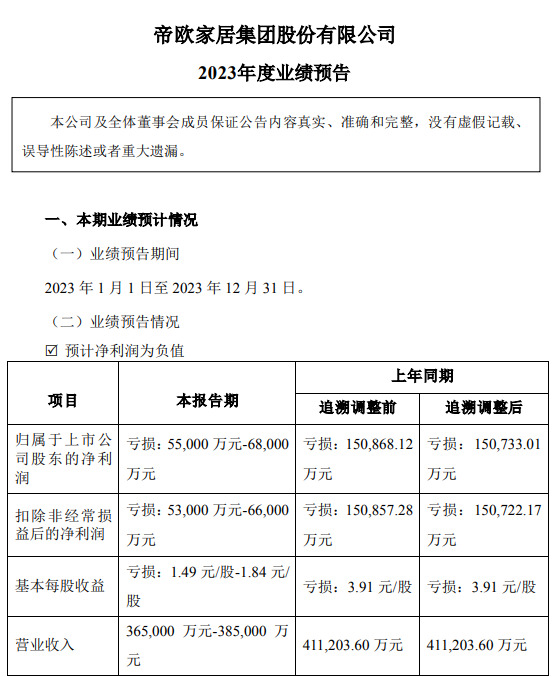

1月30日晚间,帝欧家居发布2023年度业绩预告,预计2023年归属于上市公司股东的净利润亏损5.5亿元-6.8亿元,预计营收36.5亿元-38.5亿元。

业绩变动主要原因是,报告期内,公司整体经营向好,经营性现金流持续改善。报告期内,公司基于“顺势防风险、逆势求增长”的公司整体战略,以“大幅提升经销零售市场销售规模和优选开发商工程业务”为指导,不断优化客户结构,严控风险,保障经营质量。报告期内,经销商渠道业务同比增长,经销商渠道销售占比提升至60%。

公司持续推出全新品类产品,在完善核心高端品类产品矩阵、满足不同群体的消费需求的同时,强化差异化、具有文化内涵的品牌IP,进一步巩固了中高端市场,显著提升了经销商客户的经营信心。公司在不断优化客户、产品结构、拓展市场的同时,通过精细化管理、技术工艺升级改造、优化采购供应商体系等严格控制各项成本的管理,多项费用均有所下降,公司产品毛利率同比显著上升。

报告期内,公司各季度经营性活动产生的现金流量净额持续为正,风险管控有效,公司整体经营质量显著提高。

鹰牌集团母公司

预计2023年净利1.1亿~1.3亿元

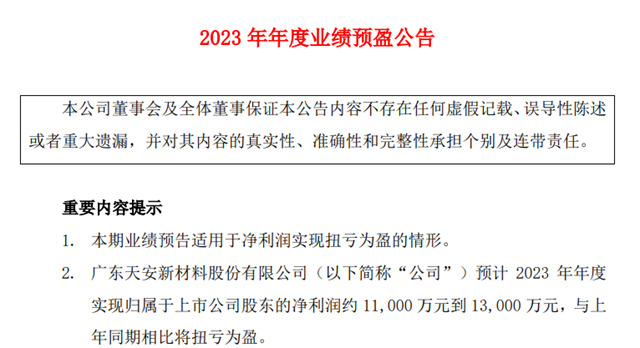

1月25日晚,天安新材(鹰牌集团母公司)发布了2023年年度业绩预盈公告,预计2023年实现归属于上市公司股东的净利润1.1亿元-1.3亿元,实现扭亏为盈;预计实现归属于上市公司股东的扣除非经常性损益的净利润6600万元-8600万元。

天安新材专业从事高分子复合饰面材料以及建筑陶瓷的研发、设计、生产及销售,通过资本收并购及技术创新等手段,积极拓宽企业发展方向,丰富公司优质产品供给,目前已形成以建筑陶瓷、汽车内饰饰面材料、防火板材以及整装交付服务为驱动的多元化发展路径。

天安新材控股的鹰牌陶瓷自收购以来,依托鹰牌、鹰牌2086、华鹏三大建陶品牌的基础,创立鹰牌生活、鹰牌改造家两大整装品牌。2023年鹰牌陶瓷新建了昆明、贵州、长沙等中心仓,华鹏陶瓷成立了京津冀运营中心,营销中心全国布局加速成型,实现了渠道快速下沉,销售规模不断扩大,市场占有率得以有效提升。报告期内,公司建筑陶瓷产品订单增多,营业收入同比增长约21%。

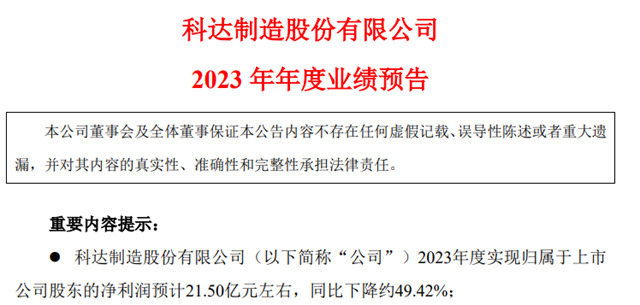

科 达

预计2023年净利为21.5亿元左右

1月26日晚间,科达制造发布“2023年年度业绩预告”,预计2023年度实现归属于上市公司股东的净利润21.5亿元左右,与上年同期相比预计减少21.01亿元左右,同比下降约49.42%。

业绩变动主要原因是,近年来,随着碳酸锂市场的价格波动,以及公司参股公司青海盐湖蓝科锂业股份有限公司碳酸锂产能的释放,蓝科锂业的经营对公司业绩有较大影响。2022年其对公司利润的影响占公司归属于上市公司股东净利润的80%以上。报告期内,蓝科锂业产销量同比均实现较好增长,与此同时,碳酸锂市场终端价格从报告期初约50万元/吨持续下跌,于报告期末跌破10万元/吨,随着碳酸锂价格的剧烈波动,蓝科锂业实现的业绩较上年同期大幅减少约62%,导致其对公司归属于上市公司股东净利润影响与上年同比减少约21亿元。

除此之外,受全球经济放缓及国内房地产市场影响,公司建材及机械业务略有波动。为积极应对市场变化,公司已于 2023 年持续加大陶瓷机械海外及配件 耗材市场布局、陶瓷机械通用化领域的开拓,并推进海外建材业务的项目建设及 品牌运营工作,助力公司业务的可持续发展。

道氏技术

预计2023年净利3300万元~4300万元

1月30日晚间,道氏技术发布业绩预告,预计2023年归属于上市公司股东的净利润3300万元~4300万元。

公司2023年业绩变动的原因:一方面,充分计提减值,因部分原材料市场价格变动较大,导致部分原材料及产成品成本高于可变现净值,公司对该部分存货充分计提了存货跌价准备。另一方面,期间费用增加,其中,随着公司在建工程转固并计提折旧费用,导致制造费用相应增加;由于公司的可转债还未完全转股,应付可转债利息摊销增加,相应的财务费用同比增加。

报告期内,预计非经常性损益对公司净利润的影响额约为 2400万元,主要系报告期内收到的政府补助等因素所致。

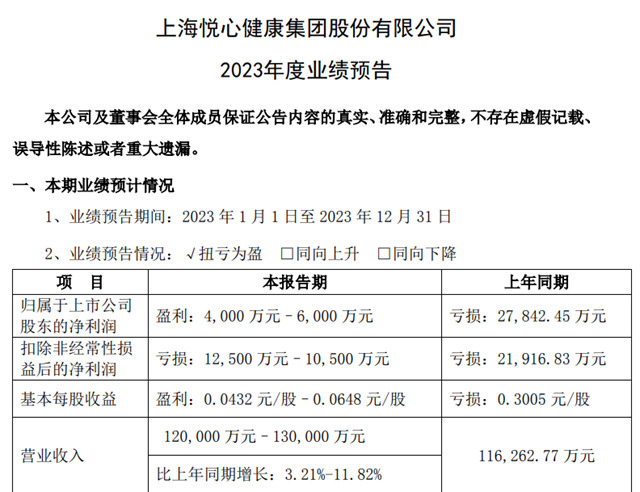

斯米克瓷砖母公司

预计2023年净利润超4000万元

1月26日,上海悦心健康集团股份有限公司(斯米克瓷砖母公司)发布业绩预告称,预计2023年归属于上市公司股东的净利润4000万元–6000万元,上年同期亏损2.78亿元,同比扭亏为盈;预计扣除非经常性损益后的净亏损1.25亿元–1.05亿元,上年同期亏损2.19亿元;预计营业收入12亿元–13亿元,上年同期约11.63亿元,同比增长3.21%-11.82%。

业绩变动原因方面,悦心健康称,2023年主营业务瓷砖销售收入较上年同期增长约11%,大健康板块收入较上年同期增长约6.4%。公司预计本报告期各类资产减值损失1.2亿元,比上年同期1.9亿元减少损失约7000万元;本报告期资产处置损失约460万元,上年同期因终止负离子健康材料业务及江西生产线改造产生资产处置损失约6500万元,同比减少损失约6100万元。

2023年,悦心健康归属于上市公司股东的净利润约4000万元至6000万元,其中非经常性损益利润约1.65亿元,主要系本报告期内悦心健康转让全资子公司上海悦心健康科技发展有限公司部分股权,认列股权转让相关收益约1.66亿(税前),其中包括自用房产转投资性房地产时形成的对应综合收益,于转让股权后丧失控制权,确认为当期收益9074万元。公司于2022年终止负离子健康材料业务以及处置不良资产,2023年不再产生该等业务的相关经营亏损。

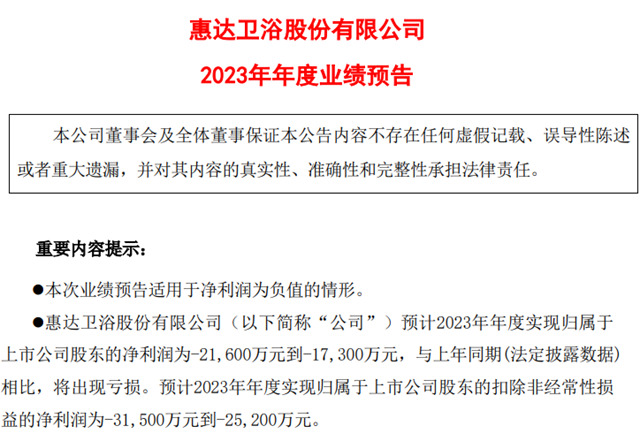

惠达卫浴

预计2023年净利-2.16亿元到-1.73亿元

1月30日晚间,惠达卫浴发布业绩预告,预计2023年度实现归属于上市公司股东的净利润为-2.16亿元到-1.73亿元,与上年同期相比,将出现亏损。

业绩变动主要原因是,报告期内,受国内房地产行业的影响,与公司存在合作关系的部分战略地产客户资金出现流动性压力。公司管理层对相关地产客户截至2023年12月31日的应收款项进行可回收性分析评估对减值迹象明显的客户按会计准则规定计提信用减值损失。

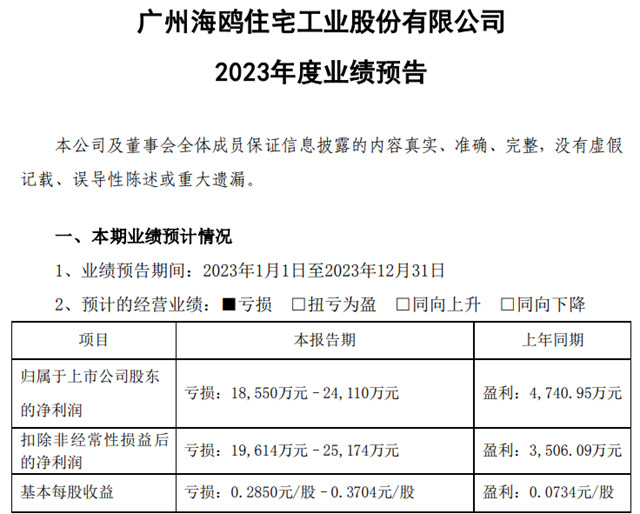

海鸥住工

预计2023年净利亏损约1.86~2.41亿元

1月31日,海鸥住工发布业绩预告,预计2023年归属于上市公司股东的净利润亏损约1.86亿元~2.41亿元,同比由盈转亏。基本每股收益亏损0.285元~0.3704元。上年同期基本每股收益盈利0.0734元。

业绩变动主要原因是,报告期内,公司业绩未能实现整体盈利,预计亏损主要系控股子公司相关资产大额计提减值准备,公司外销订单下降同时固定成本高导致营业利润总体下降,以及汇兑收益同比减少等因素所致。

文章来源: 陶瓷信息汇

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。